加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

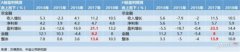

收入下降7.25%,归母净利增长16.88%。 公司披露2016年报,全年实现营收338.47亿元,同比下降7.25%;归母净利4.19亿元,同比增长16.88%;扣非后归母净利3.42亿元,同比增长11.79%;EPS为1.03元。其中,4Q16实现营收83.86亿元,同比下降7.85%(Q1-3同比增速分别为-1.39%、-13.14%、-7.71%);归母净利0.23元,同比增长179.96%(Q1-3同比增速分别为-5.43%、-23.56%、+140.30%)。全年营收下滑主要系团购业务减少,同时电商、购物中心等业态冲击致客流减少,归母净利增长主要系降成本控费用效果良好所致。 各业务板块收入承压。 分业态来看,百货业态收入127.17亿元(占比39.05%),同比下降5.38%,主要系竞争分流及整体市场黄金珠宝持续下行所致;超市业态收入95.33亿元(占比29.27%),同比增长1.16%,主要系香烟类销售计入当期所致;电器业态收入44.08亿元(占比13.54%),同比下降26.03%,主要系电器行业需求持续疲弱、同时合同到期关停场店所致;汽贸业态收入56.10亿元(占比17.23%),同比下降8.25%,主要系整车单价下滑及关停营业网点所致。分地区来看,重庆地区收入299.58亿元(占比91.99%),同比下降7.69%,主要系竞争加剧、关闭部分低效场店及合同到期场店所致;四川地区收入22.48亿元(占比6.90%),同比下降4.24%,主要受部分区域网点(如广安商场百货、沪州合江电器等)关闭影响。 毛利率微降,费用管控合理。 2016年公司毛利率为16.80%,同比减少1.88个百分点。其中,百货业态毛利率16.37%,同比减少2.50个百分点,主要系服装鞋包等加大促销力度所致;超市业态毛利率13.94%,同比减少0.17个百分点,主要系休闲食品、冲调品类毛利减少所致;电器业态毛利率14.05%,同比增加3.20个百分点,主要系合同执行力加强所致;汽贸业态毛利率6.42%,同比增加0.36个百分点,主要系整车毛利提升所致。报告期内继续加大费用控制力度,期间费用率为14.17%,同比减少1.27个百分点。其中,销售费用率10.78%,同比减少1.69个百分点,主要系经营单位薪酬、促销等费用下降较大所致;管理费用率3.10%,同比增加0.28个百分点,主要系管理人员薪酬等费用增加所致;财务费用率0.29%,同比增加0.14个百分点。在降本控费等措施下,公司盈利能力有所提高,净利率同比增加0.09个百分点至1.30%。 下调盈利预测,维持买入评级。 我们预计公司17-19年EPS分别为1.11/1.30/1.63元,当前股价对应PE分别为22x/19x/15x,维持买入评级。 风险提示:市场竞争加剧、资产整合效果未达预期等(天风证券)

上一篇:恩华药业:利鲁唑的成长空间将打开

下一篇:长电科技:导入大客户 最强半导体联盟发展壮大

投资亮点 : 1.2016年3月17日,公司公告称,公司全资子公司数字天域将以4000万元购...[详细]