梅花生物:寻求多渠道发展增强公司竞争力

投资要点:

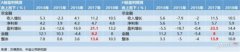

公司公布2016年年报:2016年公司实现收入110.93亿元,同比略降6.42%,实现归母净利润10.42亿元,同比增长144.84%,对应EPS0.34元;对应四季度单季收入31.65亿元,同比增长4.34%,归母净利润3.77亿元,同比增长799.53%。

受原料价格下跌影响,主要产品价格有所下滑,下半年好于上半年。由于产品价格下半年有所回暖,公司中报收入降幅11.99%,年报收入降幅缩窄至6.42%。1)赖氨酸:供给仍过剩,需求及运力因素导致价格温和上涨。虽然过去几年中落后产能不断淘汰,但国内赖氨酸产能仍然供给过剩,行业平均开工率不到60%。出口需求增加、下游饲料需求旺盛及运输受限的影响,下半年赖氨酸的价格有所上涨,98赖氨酸2016年全年均价超过8000元/吨,较15年同比上涨13%,对应公司单吨盈利超过2000元/吨;2)苏氨酸:供给压力较大,价格走弱:苏氨酸整体产能过剩,行业平均开工率仅为54%。虽然人民币贬值、13%出口退税等因素推动2016年苏氨酸出口需求增长,但由于整体供过于求,苏氨酸的产品价格依然稳中走弱。2016年苏氨酸均价超过9000元/吨,对应单吨盈超过2000元/吨,公司苏氨酸产能利用率近90%;3)味精:供给上涨,价格下跌。由于环保力度不断增强,落后产能正逐步淘汰,但小产能总体规模仍然较大,2016年整个行业开工率维持在70%,行业龙头阜丰带头扩产,导致供应量反而有较大幅度增加,致使价格下跌。味精价格约6600元/吨,对应单吨盈利约200元/吨,公司味精开工率接近100%。

原料价格低位,公司工艺技术不断进步,公司盈利能力维持高位。2015年底开始,全球范围内玉米价格受高库存影响持续下跌,国内玉米现货价格同比跌幅达到20-30%。同时,截止16年8月,国内玉米库存量2.6亿吨,是产量的1.55倍,“玉米降库存”成为农业供给侧改革的重中之重。展望未来半年,预计国内外玉米供应仍然宽松,预计玉米价格维持低位震荡,公司成本端压力较小。同时公司正苦练内功,通过对菌种不断进行优化改良,积极改进生产工艺,提高发酵效率,逐步实现内部精细化管理。公司2016年毛利率、净利率分别达到25.35%、9.62%,较2015年分别上涨5.02、5.86个百分点。

立足主业,寻求多渠道发展增强公司竞争力。公司在氨基酸行业处于龙头领先地位,目前行业发展空间受限,正处于快速整合期,公司也在积极寻求多渠道扩张增强自身竞争实力。1)未来公司将寻找时机在海外市场建立生产基地,实行生产销售本地化,逐步提升国际市场占有率。2)同时,继续加大研发投入,优化提升生产工艺,降低成本成本,开发新产品,增强核心竞争力。3)快速发展医药业务,加强普鲁兰多糖胶囊及医用氨基酸业务,积极寻找投资并购机会,围绕公司主业实现多元化发展。

投资建议:业绩稳健增长,外延发展可期,维持增持评级。目前赖氨酸价格约为11000元/吨,苏氨酸价格约为11500元/吨,味精价格6700-6800元/吨,重点关注公司主要产品价格表现。预计公司2017-2019年实现净利润12.2/13/15亿元(维持17-18年原盈利预测),EPS0.39/0.42/0.48元,对应PE18/17/15X,维持增持评级!(申万宏源)

下一篇:扬杰科技:分立器件迎来布局良机

更多"梅花生物:寻求多渠道发展增强公司竞争力"...的相关新闻

每日财股

- 每日财股:联络互动(002280)

投资亮点 : 1.2016年3月17日,公司公告称,公司全资子公司数字天域将以4000万元购...[详细]

更多>>焦点热图

王卫身价超马化腾

"中国核技术第一股

四年来首见!市场对

"中国神钢"起航

沣沅弘质押分众传媒

麦格米特、海量数据