加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

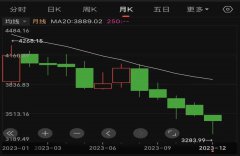

现在可以猜测2023年的业绩了。

我一直以来预计的是2022年钾、锂、铜三大产品因种种原因同时高位共振出人意外地给藏格矿业带来超预期的业绩后,2023年及2024年由于麻米错项目审批的不顺利,这两年由于公司新增产能总体上基本上处于停滞状态(只有铜与锂有小幅的增长)加上钾肥与碳酸锂价格的下行,这两年将是公司业绩上了一个较大的平台后相对稳固期。

如果说2022年藏格矿业业绩超预期是由产品价格推动的高增长,那么自2025年起藏格矿业将进入由产能扩张推动的内生高增长期,大约在2027年前后藏格矿业将再次进入产能高增长与价格高位共振的戴维斯双击,极大推升公司业绩。当然公司股价的戴维斯双击可能提前兑现。

2024年由于有麻米错项目落地建成投产,叠加2025年铜矿二期建成投产的预期,加上2024年将是A股走出三年大熊开始牛熊转换的关键之年。同时又因为藏格矿业股价经过2022年及2023年长达两年回调整理,相信今年藏格矿业股价会有不错的表现。

上一篇:兴业银行:竟然涨停了

下一篇:分众传媒:一只低估值高股息的超跌传媒龙头股!

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]