加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

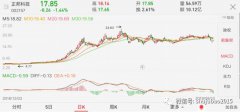

1H19业绩再超预期 8月12日公司发布2019年中报,实现收入71.97亿元(+30.47%),实现归母净利润3.56亿元(+39.35%),扣非归母净利润3.50亿元(+37.22%)。如果扣除万通制药并表影响,我们估计公司1H19归母净利润内生同比增速约为32%。公司2Q19实现收入38.10亿元(+35.86%),扣非归母净利润1.95亿元(+37.74%),增速较1Q19分别提高10.97pct和1.18pct,继1Q19业绩继续超预期。我们上调盈利预测,预计公司2019-2021年EPS为2.73/3.42/4.19元,调整目标价至40.99-46.46元,维持“买入”评级。 分销:强势依旧,高速增长 公司1H19分销业务收入约61亿元,同比增长25%,超出预期,广西分销领头羊地位进一步稳固。扣除调拨和基层业务影响,公司1H19医院纯销业务收入53.82亿元,同比增长28%。公司已与区内68家医疗机构签订供应链延伸服务项目,专业服务能力提高,扩大领先优势。我们预计公司2019全年分销业务收入增速维持在25%。 零售:批零一体化优势显著,销售放量 公司全资子公司桂中大药房1H19期末门店数量达到547家(其中医保门店341家,DTP药房82家),较2018年末增加104家,收入8.68亿元,同比增长53%,同样超市场预期。扣除并表影响,我们估计公司1H19零售业务收入增速约38%。我们认为这是由于公司成熟的医院渠道关系推动批零一体化发展,是公司区别于普通社会药房的明显优势。我们预计2019全年公司零售业务收入增速45-50%。 工业:仙茱中药产能扩大,万通制药运营良好 公司工业业务稳健发展:1)1H19仙茱中药实现净利润1089万元,同比增长42%,产能持续扩大,已能加工近700个品种,我们预计仙茱中药2019全年有望收入超过2亿元;2)万通制药运营平稳,1H19盈利3345万元,年内或将完成新生产线建设,我们预计万通制药2019全年收入增长约20%;3)医大仙晟已通过GMP认证并投产。 分销和零售业务双双超预期,维持“买入”评级 公司1H19分销和零售业务均超预期增长,因此我们提高公司分销和零售收入增长预期,上调盈利预测,预计公司2019-2021年归母净利润为7.08/8.87/10.86亿元(2019-2021年前值是6.87/8.54/10.45亿元),同比增长34%/25%/22%,当前股价对应2019-2021年PE估值分别为12x/10x/8x。考虑公司业绩增长远超大部分可比公司,我们给予公司2019年15x-17x的PE估值(同类可比公司2019年PE估值为11x),调整目标价至40.99-46.46元,维持“买入”评级。 风险提示:药品集采推广超预期;并购标的增长不及预期。(华泰证券)

上一篇:千方科技:阿里36亿元入股 协同发展优势显著 强烈推荐-A

下一篇:回天新材:回天有望进入发展快车道 增持

投资亮点 1、公司是国内低压电器行业高端市场的领先公司之一,长期专注于高端市场...[详细]