加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

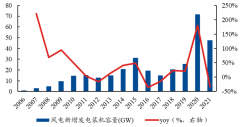

光伏行业以其产业天花板高而著称,但其行业内卷程度也是无与伦比,2020年玻璃一涨价,爱旭等便向工信部告状,2021年硅料一涨价,隆基便毛利率向下,那么其原因是什么呢?

一是商业模式决定,由于光伏行业的最终用户是电网,也基本上是唯一用户,电网具有定价权,类似于医保局,行业没有定价权,那么内卷便油然而生。

二是光伏行业技术含量不高,无论硅料、硅片、组件、辅料、电站,各个环节技术护城河较低,导致产品差异化能力弱,一个环节供需错配,资金便蜂涌而止,如2020年的玻璃一涨价便吸引了社会资本的加入,2021年玻璃价格便从哪里来到哪里去,现在的硅料大概率重走玻璃的老路。

对策就是找阶段性供需错配,怎么找呢?一般来说,哪个环节投产周期、门槛较高的容易出现,另一方面电站的供给站是较好的考察点,因为电站是前面各环节的综合体,信息相对全面、敏感。

虽然光伏的内卷有目共睹,但其成长性也如此确定,我们也不能熟视无睹。

上一篇:第三医学检验2021年保持快速增长,接下来继续看好

下一篇:猜测绿电板块调整的原因

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]