造纸轻工:看好高增长+低估值被市场认可

①本周观点:家居:我们看好竞争优势突出,看好依托渗透率和市占率提升,以及品类扩张带来的客单价提升空间。从长期成长逻辑和业绩增长角度,推荐:索菲亚(衣柜柔性化自动化程度领先,奠定相对成本竞争优势;产品线扩张,带动户均柜体数采购量上升;橱柜渠道扩张顺利,收入环比提升明显;新合作开展定制门窗业务。17Q2开始,随着产品提价的逐步落地,以及橱柜的扭亏为盈,增速有望保持)和顾家家居(国内软体家居龙头,主打产品沙发受益于行业集中度提升;循序渐进拓展品类扩张,打造优势产品矩阵,配套产品品类2016年获得快速增长;尝试开拓大店模式,在2020年前后向精品宜家模式转型)。大亚圣象(16年报和17一季报均超预期,实木地板占比持续提升强化盈利水平,未来有望持续投资增加三层实木设备,同时引入先进技术技改,提升实木复合类地板的占比;17年下半年宿迁刨花板项目将投产;消费品属性得到重视,持续实施激励统一团队利益,大家居战略可期)。

造纸: 业绩高增长可持续确定性强,看好高增长+低估值被市场认可,首推业绩稳定性强的龙头纸企。箱板瓦楞提价持续,短期白卡纸压力大。纸种格局逐渐分化,双胶纸和白卡纸上周无涨幅和提价函,白卡纸厂实施限产保价,但经销商草根调研压力较大,部分出现价格倒挂,我们预计5月进入淡季后整体压力较大,后续持续跟踪限产保价效果和库存及产业链压力的博弈结果;箱板瓦楞纸前期跌幅大,目前伴随废纸价格一起企稳回升,5月进入下游啤酒和饮料厂备货旺季。环保趋严带来小产能淘汰不可逆,龙头企业严格控制新产能投放,推动行业景气度维持向上,造纸板块17年有望迎来持续业绩验证的投资机会,我们认为核心纸企在二季度持续高增长确定性高,也相应上调了龙头企业17-18年盈利预测,首推龙头防守反击。重点推荐A 股箱板瓦楞龙头山鹰纸业(一季度利润4.33亿超市场预期,马鞍山新产能+电厂扩建落地,17Q1亦超预期;包装16年起扭亏为盈;定增完成后三费持续改善;内生高增长和外延整合可期,17-18年预计净利12.5亿和15.5亿)、晨鸣纸业(浆纸产能第一,高毛利纸种占比高,纸种结构丰富盈利强;融资租赁290亿规模盈利稳定,预计17-18年归母净利26.50亿和30.05亿,目前市值192亿元)、太阳纸业(17Q1实现净利4.4亿略超预期,17年邹城80万吨包装纸产能贡献业绩增量,铜版纸和溶解浆盈利强劲;18年20万吨特种纸/老挝溶解浆/80万吨箱板纸持续落地,预计17-18年净利分别为15.9亿元和19.0亿元)。逢低布局主业盈利恢复和转型预期兼具、具有一定成长股属性的齐峰新材(17Q1业绩拐点已现,产品连续提价对冲成本上涨,自备电厂一期16年12月投入使用,后续看点在于毛利持续回升、募投项目落地17年产能提升10%、热电联产二期投产,以及国际化和产业链拓展。大股东定增推进,底价8.82元/股)。

包装印刷:跟随下游行业以及客户结构不同,业绩表现分化。看好裕同科技(技术领先的消费电子纸包装供应商,跟随下游北美大客户业绩有望超预期,横向拓展多领域客户,纵向一体化服务提升附加值,通过互联网模式积极拓展长尾市场)、东风股份(主业复苏+外延增厚+大消费推进)、劲嘉股份(定增过会,等待批文;17年烟标行业内生增长恢复,外延整合,社包领域积极外延开拓,大健康持续推进)、东港股份(技术服务类业务(彩票、电子发票、档案存储)放量,拟投资1.4亿元建设数字档案存储中心;收购北京和广州子公司少数股权增厚业绩)。

国企改革关注:岳阳林纸(短期业绩弹性来自于造纸主业提价,定增完成,凯胜园林正式完成并表;未来园林PPP 业务将释放巨大的订单业绩弹性。实际控制人中国诚通集团,长期国企改革预期);飞亚达(高端可选消费终端改善趋势明显,因较高的经营杠杆,盈利弹性大于收入弹性,长期中航系改革受益)。

②本周造纸板块跑赢市场。造纸板块整体上涨1.19%(重点公司上涨5.02%),跑赢市场(同期沪深300上涨0.55%)。成品纸市场:文化纸及箱板瓦楞纸前期提价落地。本周铜版纸提价落实有限。国内铜版纸市场渐入传统销售淡季。为回笼资金,经销商多采用实单实谈方式,前期纸厂的提价政策实际落实有限。双胶纸交投降温。本周成交多以实单实谈为主。国内双胶纸交投火热现象逐渐降温,呈现僵持局面。灰底白板纸市场整体表现平稳。下游需求平平,市场交投情况一般。白卡纸交投疲软。本周白卡纸市场表现依旧不佳。市场交投疲软,纸厂出货放缓。

箱板瓦楞纸市场提价落地。本周箱板纸市场整体表现尚可,市场交投情况稳定。本周瓦楞纸市场价格同样稳中有所上涨。市场交投情况较为稳定,纸厂产销正常。国际针叶浆、阔叶浆价格上涨。国际浆市需求改善,行情上涨。国内针叶浆、阔叶浆价格下跌。需求相对偏淡,实际成交不旺。美废ONP、OCC 价格上涨,目前国内下游纸厂需求并不十分良好。据分析,近日进口废纸市场价格的强势走高可能与少数大型纸厂的积极推涨有关,或有意以此支撑箱板瓦楞等成品纸市场的稳定。

③其它:原油价格上涨,衍生品价格稳中有升;国际黄金、白银价格上涨。

更多"造纸轻工:看好高增长+低估值被市场认可"...的相关新闻

每日财股

- 每日财股:同 仁 堂(600085)

投资亮点 1.北京同仁堂集团于2013年8月成立北京同仁堂诚安药材有限公司,专注于打...[详细]

更多>>焦点热图

国泰航空大裁员600

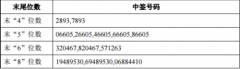

元隆雅图中签号结果

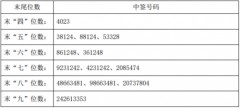

江苏雷利中签号结果

乐视网"换血" 贾

端午节股市放假几天

光明食品与上海水产