垃圾焚烧发电:行业集中度相对较高 竞争格局趋于稳定

垃圾焚烧行业概况

垃圾焚烧发电行业平均毛利率36%,平均净利率19%,现金收入比102%,资产负债率58%,商业模式决定了行业重资产与稳现金流的属性。我国垃圾焚烧在无害化处置中的占比为31%,填埋仍是主要的垃圾处理方式,垃圾焚烧行业仍有发展空间,预计十三五期间新建市场1500亿,运营市场440亿/年。行业集中度相对较高,竞争格局趋于稳定。

A股垃圾焚烧发电上市公司差异性分析

行业内公司在项目建设、项目运营质量、运营项目阶段、会计处理方式等方面存在差异性,本文选取伟明环保、上海环境、中国天楹、绿色动力、瀚蓝环境、旺能环境6家垃圾焚烧发电企业进行横向对比。

项目投资建设决定了在建工程转无形资产的账面价值,通过折旧摊销间接影响运营期盈利能力,而建设总投资中设备购置占比约50%。比较6家公司单位垃圾处置投资额,伟明环保最低,上海环境最高,与设备是否自产和成本管控有关。

项目运营质量决定了直接影响项目运营期收入和成本,受垃圾处理价格、单位垃圾发电量、上网电价等因素影响。垃圾处置价格,已投运项目中上海环境价格最高,与地处上海区域有关;在建项目中,中国天楹价格最高,主要是由于海外项目单价较高。单位垃圾上网电量,伟明环保吨垃圾发电量最高,中国天楹最低。上网电价公司间差异性不大,基本均执行0.65元/度。

运营项目所处阶段将会影响税收优惠和偿还贷款情况。所得税三免三减半:根据项目投运时间不同,各公司的所得税率存在一定差异,所得税最高为中国天楹22.68%,最低为伟明环保11.95%,与新增免税项目业绩贡献大有关。偿还贷款:项目贷款的还款期限通常为8-15年,比特许经营期短。当项目贷款还清后,将带来财务费用的节省和现金流净流入的增加。

会计处理方式的差异性主要体现在建设收入确认、无形资产或金融资产的确认、预计负债等会计处理方式上。建设收入的确认对于公司整体没有现金流流入,同时建造服务价格的确定给予企业一定报表调节空间,6家公司中伟明环保、中国天楹、上海环境确认部分建造收入。无形资产或金融资产确认方面,绿色动力、上海环境将保底垃圾处置费确认为金融资产,建设投资剩余部分确认为无形资产;伟明环保、中国天楹、旺能环境、瀚蓝环境将全部建设投资转入无形资产。两种会计处理方式的差异本质为特许经营项目是否承诺垃圾保底量,在当前垃圾焚烧处置供不应求的格局下差异性未能体现出来。大修费用的会计处理,瀚蓝环境、绿色动力、中国天楹将大修费用在发生时进行确认,确认为营业成本;旺能环境、伟明环保、上海环境将大修、重置和恢复性大修等必要支出确认为预计负债,并在特许经营权和未确认融资费用中摊销,使得后者毛利率偏高,利润表显得更加平滑,同时折现率的选取给予公司一定的报表调节空间。

垃圾焚烧项目敏感性分析

通过敏感性测试,项目NPV影响因素由大到小依次为:单位投资额>单位垃圾上网电量>特许经营期限>垃圾处置费。单位投资额对于项目NPV影响最大,建设期成本管控对于项目整体估值影响最大;其次为单位垃圾上网电量,受到垃圾热值、焚烧设备效率、自用电比例等因素影响;其次为特许经营年限;最后为垃圾处置费。

A股垃圾焚烧发电上市公司成长性分析

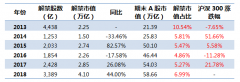

在建项目建成投运是垃圾发电企业未来3年可预期的成长来源,我们以在运项目的运营能力为参照,预测在建项目建成投运后的经营情况,通过在建项目NPV/已投运项目NPV的指标来表现公司成长性,成长性由高到低依次为:绿色动力、中国天楹、旺能环境、伟明环保、瀚蓝环境、上海环境。通过目前市值/(在建项目+已投运项目)NPV指标来衡量上市公司目前的估值水平,垃圾焚烧项目估值由高到低依次为伟明环保、绿色动力、瀚蓝环境、上海环境、中国天楹、旺能环境。

投资建议

通过横向比较分析,我们认为【伟明环保】在项目建设和运营效率上均表现突出,会计处理方式给予公司一定报表调节空间,降低业绩波动性。从成长性和估值角度,建议关注【中国天楹】和【旺能环境】。

风险提示:项目建设进度低于预期,行业竞争加剧(方正证券)

下一篇:互联网+大健康:电子病历评级新政出台 医疗IT行业成长再加速

更多"垃圾焚烧发电:行业集中度相对较高 竞争格局趋于稳定"...的相关新闻

更多>>焦点热图

永泰能源面临“中弘

年末补贴“红包”大

星美影院闭店潮是什

2018年哪个股市跌得

外资看好A股 这两个

限售股上市对股价的