加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

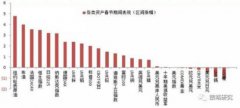

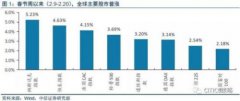

本周重要新闻:(1)汽车:中汽协:2018年1月汽车销量同比增长12%。2018年1月中国汽车销量280.9万辆,同比增长11.6%。乘用车销量245.6万辆,同比增长10.7%;商用车销量35.3万辆,同比增长18.0%。WEY春节前完成百家渠道建设目标。奔驰、宝马、奥迪1月在华销量分别为6.8辆、6.1辆、5.5辆,同比增长16%、73%、7%。(2)新能源汽车:2018年新能源汽车补贴政策落地,明确了2018年新能源汽车补贴方案中1)缓冲期2月-6月,2)补贴细则调整符合预期,3)运营里程要求由3万km下调到2万km。第16批免购置税新能源车型目录发布,多款A00级车型续驶里程提升至200km以上。(3)智能汽车:百度Apollo无人车队春晚在港珠澳大桥亮相。 市场回顾:本周汽车板块上涨2.87%,沪深300下跌2.06%,汽车板块高于大盘4.93个百分点。其中,整车上涨3.97%,乘用车上涨3.42%,商用载货车上涨3.19%,商用载客车上涨5.952%,汽车零部件上涨2.53%,汽车服务上涨4.07%,其他交运设备上涨2.68%。个股方面,表现较好的公司有天华院(+27.04%)、金固股份(13.54%)等;表现较弱的公司有ST保千里(-13.06%)、猛狮科技(-9.98%)等。 中国汽车消费已经确定走向龙头时代,消费升级和技术升级指向龙头强者恒强。近期市场对车市悲观情绪,叠加全球金融动荡,过度下跌之后,我们认为,带来汽车成长白马及新能源汽车难得的机遇,建议重点关注: 【汽车】2018年中国汽车市场平稳发展,重个股、挖结构。1月乘用车销售情况良好,但行业分化继续加剧,龙头强者恒强。推荐港股汽车成长股【吉利汽车、广汽集团H】,A股高分红低估值标的【上汽集团、华域汽车】,建议关注【潍柴动力】,一季度高增速低估值零部件标的【新泉股份、宁波高发、精锻科技、银轮股份】。 【电动化】经历市场对行业悲观预期释放、A股金融去杠杆风险释放、美股流动性风险释放,新能源车板块估值显著下调,杀跌推动提前配置机遇,补贴政策落地迎来股价驱动力。2018年Q1、Q2销量将超预期走强,继续推荐先期进入调整,并且估值合理的下游整车和上游资源环节,重点关注电动客车寡头【宇通客车、金龙汽车】、新能源乘用车【比亚迪】、热管理龙头【银轮股份、三花智控(家电覆盖)】、锂、钴等上游资源【天齐锂业(有色覆盖)、华友钴业(有色覆盖)】。 【智能化、网联化】《智能汽车创新发展战略(征求意见稿)》开启中国汽车产业弯道超车的另一重大布局,目标2020年新车销售实现50%为智能汽车。将加速智能汽车在电动、电子、网联、AI等技术升级,自动驾驶产业化进程值得期待。看好【华域汽车、均胜电子、宏发股份(电新覆盖)、四维图新(计算机覆盖)拓普集团、宁波高发】。建议关注:【法拉电子】。(天风证券)

上一篇:环保行业:2020年底前全面完成全国生态保护红线划定

下一篇:快递物流:集中度将呈现进一步上升的趋势

投资亮点 1、深度分销380整合平台项目计划在全国300余个城市建设分销及分销执行平...[详细]