- ������ҵ���°����Ʒ�۸����������Ի���

- ��ͨ���䣺��·�ĸ����� ��Ľ���ͻ�ƿ�

- ���̻�е�����ر��չ�����ͷ������ҵ�����

- ��ͨ���䣺�ĸ��ʩ�еķ�ʸ ���������»�

- ũ�����棺����Ƴ�����������ũҵ��������

- ʳƷ���ϣ����л����ƺ�������۾�����ǿ

- ��ý��ҵ���ض���������Ƭ���컨���һ����

- ����ҵ���µ϶��й�������ϵչ���ɸ������

- ��ͨ���䣺��˰��������Ϊɽ����Ҫ�������

- ������ҵ���뵼���������°����Խ�������ͳ

ÿ�ղƹ�

- ÿ�ղƹɣ����Ƽ���(002233)

Ͷ������ 1.2017���ϰ���,��������ҵ���Ƴ������,��˾ˮ��������������,��Ȼ����...[��ϸ]

����>>������ͼ

A�ɳԻ���Ϯ Ѽ����

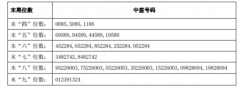

�����Ƽ���ǩ�����

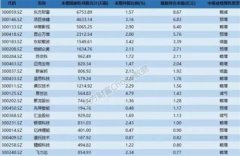

�������й�˾ҵ��Ԥ

����2.95%��������

�������е����۹ɷ�

��������²� ����