银行行业:部分中小银行负债端压力持续

同业存单拟纳入同业负债占比考核,MPA 考核日渐全面。

央行在报告中提及“拟于2018 年一季度评估时起,将资产规模5000 亿元以上的银行发行的一年以内同业存单纳入MPA 同业负债占比指标进行考核。

对其他银行继续进行监测,适时再提出适当要求”。我们在5 月份的《金融监管专题报告》中提出将同业存单纳入同业负债统一管理的预判,此次报告央行正式提出了拟统一管理的要求,时间节点基本符合预期,短期对市场不会有明显冲击。从中长期看,同业存单规模及发行速度预计会逐渐下降。

从目前情况来看,将同业存单纳入同业负债统一管理后,大概有34 家银行(资产规模在5000 亿元以上)会受到影响,其发行量占目前同业存单规模(8.4 万亿)的68%,其中在考核标准一年期以内到期的占比约98%。

上市银行整体影响有限,部分中小银行负债端压力持续。

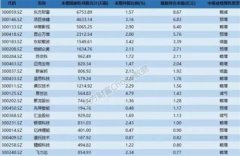

从上市银行的情况来看:1)除贵阳、江阴、常熟、吴江和张家港等5 家银行外,上市银行均在考核范围。2)以17 年1 季度静态数据测算,兴业、上海、杭州、民生、浦发、江苏、光大和华夏等8 家银行纳入同业存单的同业负债占比超过三分之一的考核要求。3)结合我们跟踪的同业存单发行高频数据以及我们草根调研的情况,部分银行在2 季度已经开始压缩同业存单规模,季度环比增速仅有小幅增长或者负增长。预计17 年年底前可结束调整,因此18 年一季度达标基本没有问题。

从中长期看,同业存单监管趋严仍然限制了部分银行的同业负债来源,监管要求银行回归以存款为主的核心负债,存款表现乏力的中小银行负债端会持续承压。从17 年下半年到18 年,银行的存款竞争将更加激烈,吸存成本有可能上升。

货币政策延续稳健中性,M2 新低料成新常态。

央行提出继续实施稳健中性的货币政策,同时加强金融监管协调,把握好政策力度和节奏,稳定市场预期。在政策执行方面,央行中性的货币政策主要体现在加强预调微调和预期管理,通过公开市场操作 “削峰填谷”,稳定市场预期。

5 月份开始M2 连续两个月增速低于10%,增速处于近30 年的历史低位。

央行在报告中指出M2 增速创新低主要与住房商品化率较高导致货币需求相应降低,以及金融监管的强化有关。在金融去杠杆的背景下,我们预计M2增速将延续低位, 后续月份将维持在9%-10%之间。6 月份开始监管层陆续传达出稳定资金面预期的信号,我们认为下半年不会出现上半年资金利率大幅上升的情况,市场流动性较上半年边际改善,利率将小幅下行。

金融机构贷款利率上升,上浮比例占比提高

6月非金融企业及其他部门贷款加权平均利率为5.67%,比1季度上升14bp,其中一般贷款加权平均利率为5.71%,比1季度上升8bp;票据融资利率5.29%,比1季度上升62bp,受市场化资金价格上升的影响,票据融资利率上升幅度较大。从上浮比例来看,6月末贷款基准上浮占比64.39%,比1季度上升5.8个百分点。我们判断下半年银行收益将重回上升通道,贷款端收益率会上行带动存贷利差小幅走阔,利于行业的息差企稳。

投资建议:

央行将继续执行稳健中性的货币政策,随着银行主动调整负债结构,同业存单纳入MPA同业负债统一管理对行业整体影响有限,对部分存款增长乏力的中小行的影响大于大行。8月临近中报披露季,我们预计半年报行业整体息差逐步企稳,资产质量的改善将会持续,基本面传递出的积极信号将为板块估值的进一步抬升提供支撑。目前银行板块估值(对应17年PB0.92x)依然在1xPB以下,继续看好板块绝对收益表现。从个股来看,我们推荐中报业绩改善确定性程度更高的四大行和招行,关注兴业,宁波。

风险提示:经济增速低于预期,银行资产质量大幅恶化。(平安证券)

更多"银行行业:部分中小银行负债端压力持续"...的相关新闻

每日财股

- 每日财股:东尼电子(603595)

投资亮点 1.公司的主要产品为超微细导体、复膜线等电子线材,并在传统切割钢线的基...[详细]

更多>>焦点热图

警惕上市公司业绩预

上涨2.95%!创下年

带病上市的威帝股份

抽身宏达新材 富电

先震仓再上涨 主力

次新股指数年内大跌