证券行业:财富管理、投行、自营、资管等各项业务全线增长

投资要点:2020 年日均交易额8921 亿元,同比+63%,IPO、债券发行规模显著回升,投行业务整体触底回升。25 家上市券商营业收入同比增长30%,净利润同比增长36%,高于行业平均。预计2021年行业净利润同比+14%。目前券商股估值合理偏低,预计未来主要为贝塔行情,考虑到行业发展政策积极,我们认为大型券商优势仍显著,推荐东方财富、招商证券、中金公司。

2020 年市场活跃,日均交易额增长63%,投行政策面积极。1)2020 年日均股基交易额8921 亿元,同比+63%。2)IPO 发行速度加快,平均每月发行33 家,2020 共发行396 家 IPO,募资规模4700 亿元,同比增长86%。3)再融资新规多方面放松,增发规模回暖。增发募资8341 亿元,同比增长21%;配股513亿元,同比增长283%。4)券商参与债券发行规模9.82 万亿元,同比增长34%。

其中企业债、公司债、金融债券和ABS 分别同比增长9%、32%、42%和21%。

5)2020 年股市呈结构性行情,创业板表现较好,主板较弱;债市表现稍差。

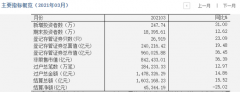

上市券商2020 年实现营业收入同比+30%,净利润同比+36%,增速高于行业平均;大券商杠杆、ROE 均有较大提升。2020 年25 家已披露年报的上市券商合计实现营业收入4357 亿元,同比+30%,实现归母净利润1261 亿元,同比+36%。25 家上市券商营业收入同比均正增长,其中红塔证券(+170%)、浙商证券(+88%)、中信建投(+71%)营业收入同比增长较多。25 家上市券商净利润均同比增长,其中光大证券(+311%)、兴业证券(+127%)、华林证券(+84%)净利润增幅较多。25 家上市券商2020 年平均ROE 为8.76%,较2019 年大幅提升2 个百分点;其中中信建投、华林证券、中金公司ROE 居前,分别为18.18%、14.33%、13.52%。我们认为2020 年ROE 大幅提升主要是由于:1)受益于市场环境良好,轻资产类业务如经纪、代销、投行业务等大幅增长;2)券商杠杆有所提升,杠杆率由2019 年的3.48 倍提升至3.57 倍,大型券商加杠杆更为积极,Top10 券商杠杆率由2019 年的4 倍提升至4.4 倍。

财富管理、投行、自营、资管等各项业务全线增长。1)代销金融产品收入大幅增长,财富管理转型初见成效。上市券商经纪收入合计915 亿元,同比增长55%;代销金融产品收入87 亿元,同比大幅增长112%,占经纪收入的10%,占比同比增加3 个百分点,我们认为仍有较大提升空间。2)政策面积极,股债承销规模双双回升,上市券商合计实现投行收入484 亿元,同比增长45%。3)公募基金规模大增,上市券商合计实现资管收入349 亿元,同比增长28%。有披露主动管理数据的8 家上市券商平均主动管理占比71%。4)2020 年权益市场表现较好,固收市场具结构性机会,投资净收益同比增长18%。券商权益、债券类投资双双增配,上市券商自营持仓规模合计2.7 万亿元,同比增长20%;其中债券类2.4 万亿元,同比增长19%,规模占比87%;权益类规模3597 亿元,同比增长28%,规模占比13%。

资本消耗加快,券商或进入加杠杆通道,仍看好大型券商;预计2021 年行业净利润同比+14%。 随着资本消耗类业务增长迅速,券商ROE 和杠杆齐升,我们预计券商将进入加杠杆通道。在当前的监管环境下,依靠传统经纪、通道业务的时代已经过去,我们预计未来大券商凭借强大的业务基础、品牌优势、新业务先发优势等,有望持续保持领先。中性假设下,我们预计2021 年行业净利润将同比+14%,预计经纪业务收入同比增长23%,投行业务同比增长42%,资本中介业务收入同比增长10%,资管同比增长20%,自营同比增长15%。

券商板块估值合理偏低,向上空间较大,预计未来主要为beta 行情。目前(2021年4 月8 日)券商行业平均估值1.5 x 2021E P/B,预计未来主要为贝塔行情。

考虑到行业发展政策积极,我们认为大型券商优势仍显著,行业集中度有望持续提升。重点推荐:推荐东方财富、招商证券、中金公司。

风险提示:资本市场大幅下跌带来业绩和估值的双重压力。(海通证券)

更多"证券行业:财富管理、投行、自营、资管等各项业务全线增长"...的相关新闻

每日财股

- 每日财股:黔源电力(002039)

投资亮点 : 1.积极抢抓西电东送黔电送粤等发展契机,完成北盘江流域、芙蓉江流域...[详细]

更多>>焦点热图

环保风暴中的唐山:

外资积极流入 A股大

乐视网五大违法事实

谁在跑步进场:A股

中国电信、中国联通

中国A股30年行情走