建筑材料:旺季到来将迎较大弹性 提高分红率是趋势

投资观点

1、环保政策约束持续加码,供给端持续改善,利好行业龙头:在新环保部长履新以及十九大前窗口期背景下,环保部密集出台文件和通知强化环保督查重点和落地执行,第四批中央环境保护督察工作即将启动,将实现对全国所有省(区、市)的全覆盖。我们预计下半年环保政策将持续加码,环保督查强化之下各地政策执行力度将加强,从而加速小企业和落后产能的退出,带来供给端格局的持续改善,利好行业龙头企业。

2、经济增长强劲,重视地产补库存,持续推荐玻璃水泥:6月地产数据大放异彩,尤其是2土地购置面积和新开工面积加速向上,建议要重视地产补库存的出现,将提升地产链条估值。在经济偏稳、实体低库存背景下,我们认为供给端强约束的行业景气将维持在高位,且旺季涨价超预期概率较大,比如煤炭钢铁和水泥玻璃,新增产能严格管控,经过14、15年的去产能和整合,目前开工率处于高位,而库存仍然处于低位,旺季到来将迎较大弹性。同时,现金流大幅改善和资本开支持续减少,提高分红率也是趋势。

3、水泥:去产能行动计划发布,行业供给侧改革将加速,中长期逻辑逐渐理顺。

本周水泥全行业会议发布《2020年水泥行业去产能行动计划》提出到2020年,中国水泥行业压缩熟料产能3.927亿吨,关闭水泥粉磨站企业540家,全国熟料产能平均利用率将达80%,水泥产能平均利用率将达70%。我们认为本次去产能行动计划出台坚决、参与主体规格高、市场影响力充足,是行业发出的重要信号,水泥行业可能将从2018年开始正式进入产能去化周期,中长期逻辑逐渐理顺,龙头企业将明显受益。

受高温天气影响,7月底水泥需求仍然相对弱势,本周水泥价格环比继续回落,库位水平环比有所上升。我们维持2017年初对行业景气走势“淡季微幅下跌,全年高位震荡向上,四季度才是价格高点”的判断,预计后期价格会维持,7-8月份库存将逐渐回落,9月份旺季将迎来全年的第二波大幅上涨。当前时点继续看好下半年因为错峰限产带来的涨价行情,和中期供给侧改革对水泥行业整体景气带来的提升。继续推荐低估值、安全边际高、供给侧改革最受益的海螺水泥,和涨价行情中弹性大的华新水泥、祁连山。

4、玻璃:上半年玻璃产量同比增5.8%,创历史半年新高,但库存仍然保持相对低位,玻璃价格整体维持平稳。往后来看,需求端随着传统淡季渐入尾声、旺季月均需求提升,库存低位情况下玻璃价格上涨动力比较充足,同时地产补库存带来需求增加;供给端来看,经过16年的高景气,当前实际产能利用率达到89%,后续产能绝对量增加很少,同时09-10年点火产线开始进入密集冷修期,带来至少8%的实际产能减量,供给侧环比继续改善。我们认为,在接下来旺季中,玻璃景气从目前高位向上大幅攀升,低库位下超预期上涨概率较大。推荐买入旗滨集团,关注金晶科技、南玻A。

5、建议关注区域建设板块,如京津冀一体化、粤港澳大湾区建设等:多个重点区域建设规划作为对未来新型城市建设的探索和示范,后续持续推进有望带来真实需求落地。从受益程度、估值和市值综合考虑,中长期维度看好大市值的华北水泥龙头冀东水泥、金隅股份,中建材下属石膏板龙头和防水材料龙头东方雨虹;小市值的华北沥青贸易龙头龙洲股份以及同属中建材的PCCP企业国统股份等。

6、我们从中期角度仍然维持2016年以来对建材产业趋势的两个判断:供给侧推动带来的周期相关行业盈利大幅回升;以及产业资源、资金向龙头集聚带来的细分行业龙头市占率持续提高、竞争力进一步增强。继续看好海螺水泥、中国巨石、伟星新材、东方雨虹、友邦吊顶、兔宝宝等行业龙头。(中泰证券)

更多"建筑材料:旺季到来将迎较大弹性 提高分红率是趋势"...的相关新闻

每日财股

- 每日财股:碳元科技(603133)

投资亮点 1.公司自设立以来始终专注于高导热石墨散热材料开发、制造与销售,是国内...[详细]

更多>>焦点热图

警惕上市公司“忽悠

分众传媒上半年净利

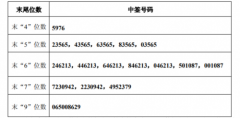

智动力网中签号查询

南卫股份中签号查询

深圳新星中签号结果

疯涨333%的许家印