茅台拟增产'满足消费者需求',其它酒厂要紧张了?

22日举办的2022中国品牌强国盛典现场上,贵州茅台集团董事长丁雄军接受了央视财经专访。丁雄军谈到,茅台目前有两个目标,一个是酿造更美的美酒,另外一个就是要最大限度地满足人们对茅台酒的需求,满足人们对美好生活的向往。对于第二点,丁雄军表示,在保证品质的基础上,要经过科学论证,来提高产能产量,他希望那一天早日到来。

扩产,一直是贵州茅台近年来的主旋律。伴随着今年宣布的最新扩产计划,未来茅台设计产能将超过10万吨。横向来看,“新增产能”也是白酒行业不少企业不约而同的战略选择。

然而,2021年我国的白酒产量,相当于14亿中国人每人喝10瓶才能消化,白酒产能是否过剩,成为舆论热议话题。

尤其值得关注的是,作为茅台扩产主力的“系列酒”(茅台王子酒、汉酱酒、赖茅酒等),与飞天茅台相比售价明显更低。今年推出的千元价格段“茅台1935”,更是大获成功,直接挤压了五粮液、泸州老窖等对手的定价空间。如果后续茅台继续扩产,势必将对中高端白酒市场带来巨大冲击。

央视财经报道截图

茅台扩产,为何其他企业该紧张了?

在丁雄军的发言中,提高产能产量是满足“人们对茅台酒的需求”的重要举措。

茅台的产能究竟如何?

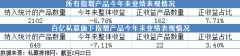

根据2020年财报,贵州茅台设计产能约6.78万吨,实际产能约为7.52万吨,产能利用率达110.82%。此外,当年在建产能3万吨。另据贵州茅台1月27日公告,该公司已经决定投资41.1亿元,在贵州省习水县同民镇展开扩产项目建设。该公司预计项目建成后可形成系列酒制酒产能约1.2万吨、制曲产能约2.94万吨、贮酒能力约3.6万吨。照此粗略估算,茅台合计设计产能将超过10万吨。

贵州茅台2020年年报截图

值得说明的是,新建产能聚焦的是系列酒,对于飞天茅台等贵州茅台自有高端产品格局的影响非常有限。例如,茅台1935(市场指导价1188元人民币)等系列酒产品,与飞天茅台定位差距较大,但是价格段的下探,理论上将直接冲击五粮液普五和国窖1573等产品的对应市场。

22日,丁雄军在接受央视记者专访时也谈到这个话题。他表示,茅台在春节前推出的茅台1935,既传承了茅台的基因,又满足了一些大众消费者的需求。

在回答“未来千元白酒市场会不会引发各个酒厂争夺?”时,丁雄军称,在不同的香型、不同的度数面前,同一个价格并不会形成恶性竞争。茅台1935的出世,满足的是喜欢这种口味、香型的消费者需求。

显而易见的是,茅台系列酒产品如果能够取得成功,那么次高端甚至中高端市场的定价格局、份额分布和消费者习惯,都将面临一场不可被轻易忽略的冲击。

某电商平台截图

面对茅台“叫阵”,头部白酒品牌“茅五泸”中的另外两家五粮液和泸州老窖,也纷纷选择了扩产。

五粮液(000858)2020年设计产能10.38万吨,实际产能9.54万吨,产能利用率91.91%。当年在建产能约2万吨。今年1月,五粮液宣布拟分两期实施制曲车间进行扩能改造,投资规模约为27.5亿元。

2020年,泸州老窖(000568)设计产能和实际产能均为17万吨,产能利用率100%。同年,泸州老窖宣布追加14.63亿元的项目资金,用于2016年的14.63亿元。该项目原计划在完成后,形成年产优质基酒10万吨,曲药10万吨,储酒能力30万吨的现代化产业基地。

事实上,扩产正在成为整个白酒行业中大型企业共同的选择。不过在茅台等头部企业隐约透露出“降维打击”战略的氛围下,加上我国白酒市场原有的消费水平结构(中低端为主)和出海困境,中高端白酒赛道可能远比想象中要拥挤。

每个中国人一年喝10瓶才能消化去年白酒产量,“产能过剩”追问待解

根据中国酒业协会(CADA)消息,2021年1-12月,全国酿酒行业规模以上企业完成酿酒总产量5406.85万千升,同比增长3.95%。其中白酒产量为715.63万千升。以每瓶酒500毫升/0.5毫升来计算,2021年白酒产量相当于143亿瓶。忽略年龄和饮酒习惯等因素,以全国14.12亿人口计算,相当于每位国民每年喝10瓶才能消化该产量。

从历史上来看,这个数字总体是下降的。国家统计局数据显示,白酒产量峰值在2016年,彼时年产量为1358万千升,约为现在的2倍。2019年11月,国家发展改革委公布《产业结构调整指导目录(2019年本)》,自2020年1月1日起施行。

在新目录中“白酒生产线”从“限制类”产业中移除,白酒产业将不再成为国家限制类产业,白酒产能的优化调整将由市场决定。白酒企业扩充产能、中高端化布局,开始屡屡见诸报端。

从数据上来看,“茅五泸”的一个共同特点是,它们的设计产能不小,但产能利用率在100%区间波动。相比之下,不少头部企业的设计产能庞大,但是产能利用率低,某种程度上展示出它们的市场表现,可能不同程度受挫,不及预期。

系列酒或将让相应价位市场的竞争更为激烈 贵州茅台2020年年报截图

洋河股份(002304)2020年财报显示,该公司旗下洋河分公司、泗阳分公司的设计产能为22.25万吨,但2020年的实际产能仅为12.24万吨;子公司双沟酒业的设计产能为9.70万吨,2020年实际产能仅为3.81万吨。综合产能利用率仅有50.23%。

出现这一问题的上市公司不止一家。

2020年,古井贡酒(000596)的设计产能是11.5万吨,当年实际产能约为8.37万吨,产能利用率72.75%。但是该公司当年表示,在其新项目建成后,公司成品酒设计产能总计能达到24.5万吨。相当于在目前基础上增加13万吨,实现“再造一个古井”。

大幅度扩产的剧本,也出现在日前火热的今世缘(603369)身上。

2月18日,今世缘发布项目公告,拟投资90.76亿元实施南厂区智能化酿酒陈贮中心项目。今世缘证券部相关负责人向本报透露,今世缘目前白酒产能在3万吨左右,新增3.8万吨产能主要跟产品结构有关。

业界很快发现了一个问题:今世缘的扩产投入高于近期茅台、五粮液的相关投入,与古井贡酒和泸州老窖相近,但古井贡酒2020年实现营收102.92亿元,同期泸州老窖营收更是达到166.53亿元,今世缘同期的营收只有51.22亿元。

扩充产能带来对等的回报吗?

对此,今世缘此前在回复投资者问询时表示,“随着消费持续升级,人们少喝酒喝好酒的趋势会越来越明显。未来应对可能的消费量减少和产能过剩,公司将持续提升产品质量和价值、优化产品结构,满足消费者对好酒、美酒的需求。”

上证e互动截图

但从数据上来看,情况要复杂得多:2020年1月至11月,全国规模以上白酒企业为1040家,在2017年这一数据为1593家,相当于35%的中小企业消失了,整个行业在出清加速。

从数字上来看,头部企业们纷纷提到的中高端市场,没有想象中那么容易。

华经产业研究院的数据显示,在2020年的中国白酒领域,出于自用目的,价格在301元以上白酒占比约为20.7%;出于送礼目的,该占比略微提高,但也不超过31.8%。精细到600元以上的高价产品,占比更是低至3%和4.7%。

纵使大量企业能生产出“质量过人的高端产品”,能不能有足够数量的消费者和消费市场予以消化,依然是个问题。白酒高端市场的内卷现象和马太效应(向头部企业集中),极有可能进一步放大。对一些企业而言,市场消化扩充产能的预期或许需要调低。

今后的白酒市场,或许存在这样一种可能:顶级品牌会在高端产品布局,抢占高端产品市场;高端品牌会在中端产品布局,挤压中端产品市场……“降维打击”在各个企业眼中的“扩产扩市场”预期里层层传导,最终可能让整个市场竞争更加白热化。

华经产业研究院文章截图

此外,相比于其他领域中国产品的出海之旅,白酒也要艰难得多。海关数据显示,2020年中国白酒出口金额为45991.2万美元。2020年中国白酒出口数量为1424.6万升,与同期中国白酒产量740.7万千升相比,占比约为0.19%,可谓微乎其微。国内白酒市场的高手对决,今后也许会更加激烈。

更多"茅台拟增产'满足消费者需求',其它酒厂要紧张了?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

业绩“扑街”!量化

新型电力系统行业建

一年营收16亿,一支

海运价格飞涨两年

近六成公司年报业绩

A股“芯片一哥”爆