爆雷!财务造假手段升级,这家公司5年虚增营收230亿!

1月4日,证监会开出了2022年1号罚单,直指金正大(ST金正,002470)连续五年财务造假,累计虚增营收230+亿,虚增净利润20+亿。

资料来源:证监会网站

从这个造假数额就能看出来,这家公司规模一定不小。当然,胆也不小。

隆重介绍下,金正大,成立于1998年,复合肥行业绝对龙头,自2010年起销量多年蝉联国内第一。不过现在回头看,从2015年开始,金正大的业绩就已经掺杂了水分,且一直持续到了2019年。

被打回原形后,金正大业绩瞬间变脸。2019-2020年两年累亏40亿以上!

那么,持续数年的财务造假具体是怎么操作的?又是如何玩脱的?

另外,上市公司财务造假多半是为了操纵股价。但金正大股价自2015年创新高后,持续走衰。那么金正大的造假动机是什么?

资金空转,巨额套现

一直以来,农业股都是财务造假的重灾区。约20年前,丰乐种业(000713)就曾被曝出过财务造假。只不过,那个时候的造假手段,还没有现在这么逼真。

1、资金空转

1997-2001年,丰乐种业曾累计虚增营收1.8亿,虚增利润1.58亿。而其造假手段也很简单,就是虚开销售发票,虚开自制销售凭证,从而做高种子销售规模。

这一套放到今天已经行不通了。因为少了一个关键环节——流水。所以现在的升级版,都是通过资金空转。

把流程简化一下,大体就是三步走:

1、找个假供应商,虚假采购原材料,从而把上市公司的钱转出来。

2、假供应商把资金给到一个假客户。

3、跟假客户签一份假的销售合同。同时,把虚假采购的原材料作为存货发出。这样资金就通过销售回款的方式,又回到了上市公司体内。

2、巨额套现

站在金正大的角度,资金在体外转一圈,似乎也没什么损失。但问题是,从前(2015年以前)金正大没有造假,业绩也还算不错,每年稳定盈利几个亿。财务造假走过一遭后,怎么就累亏了40亿以上?

图片来源:同花顺

对比丰乐种业,2002年造假被曝光后,也亏损了1.82亿。其原因大致有二:

1、丰乐种业前几年虚增利润1.58亿,留下来的窟窿总要补齐;

2、丰乐种业以前年度毛利率约30%,2002年下降到了18%。说明正常业务在走衰。

但不同于丰乐种业,从毛利率来看,金正大的盈利能力相较于造假前,并没有下降。即便营收规模缩减,利润可能会下滑,但理论上也不至于亏损。另外,弥补前几年虚增的20多亿利润后,还巨亏了约20亿,钱去哪了?

从2020年财报来看,金正大业绩亏损,是因为账上有80亿往来款,计提了27亿坏账。

图片来源:金正大2020年年报

往来款是怎么来的呢?

根据其披露的前五大欠款客户明细来看(其中诺贝丰、临沂凡高都是证监会点名的虚假交易方),往来款大概率就是财务造假过程中,曾经转移出金正大体外的资金。

以诺贝丰为例,它在财务造假闭环中的角色,就是从上市公司套出现金,然后转移给下游客户,再流回上市公司。但现在,财务造假被公之于众,链条断了,转移出去的资金都变成了其他应收款。

图片来源:金正大2020年年报

而如今,这种应收计提了大额坏账,也就意味着曾经转出去的资金,很有可能已经收不回来了。

金正大和丰乐种业的本质区别在于,有资金循环,也就有了套利的空间。

行业走衰,业绩承压

再从动机角度来看,金正大财务造假,其实揭露了一个很严重的问题,即化肥这个行业整体都在走衰。

1、行业走衰

金正大财务造假从2015年开始。而这一年,正是行业遭受重创之时。

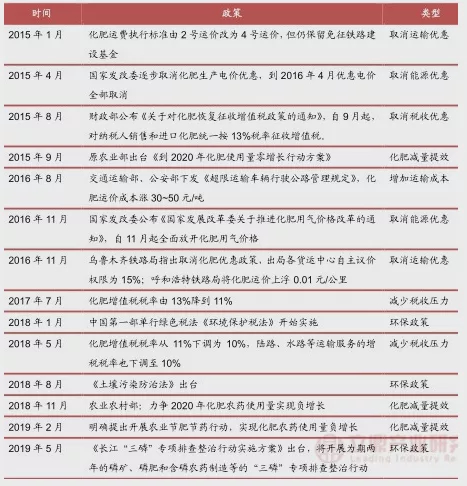

化肥关乎农业民生。过去,生产化肥一直可享受电价优惠、天然气价格优惠、运输价格优惠、税收优惠。但自2015年起,各项优惠政策相继取消。

图片来源:立鼎产业研究网

另外,为推动农业降本增效、节能减排,2015、2017年一号文件两次强调,要推进化肥农药零增长。

这就意味着,自此以后,化肥这个行业,不仅生产成本上升,而且销量见顶。金正大作为彼时的行业龙头,首当其冲。

根据证监会数据,2016年,金正大虚增利润10+亿,占当年利润总额的99.22%。也就是说,如果不造假,金正大当年几乎就没有盈利。

数据来源:证监会处罚决定书

然而公司正常运转,还需要保证资金链稳定、维持这种虚假繁荣。这就倒逼金正大走上了财务造假这条不归路。

2、业绩承压

另外,翻一翻公告发现,金正大很可能还存在一项业绩压力。

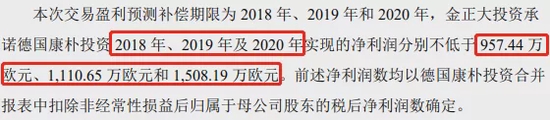

2018年,金正大发行股份购买农投公司66.67%的股权。在这项交易中,金正大投资(金正大实控人)作出了业绩承诺,若不达标,将向金正大进行差额补足。

资料来源:金正大公告

而恰好是在2018年,金正大财务造假规模上了一个新台阶。当年通过预付款方式向诺贝丰转移了55.45亿资金。次年又转移了25.29亿。

因为这种异常行为,2019年度审计时,会计师事务所出具了无法表示意见的审计报告,这才让这件财务造假案逐渐浮出水面。

资料来源:证监会处罚决定书

从时间点来看,金正大这次铤而走险,大概率就是为了完成业绩承诺。不过严格来讲,金正大属于承诺受益方,并不存在业绩压力。但作出承诺的金正大投资,是金正大的实控人。从这个角度来看,金正大很有可能沦为了实控人的财务造假工具。

财务造假被曝光后,金正大投资的业绩承诺,也如预料之中的没有达成,如今已经走上了破产重整之路。

识别异常,警惕风险

或许当初,金正大财务造假的初衷,是因为业绩下滑。但是后来,在资金不断转出体外的过程中,已经不知道有多少转移到了个人的腰包。

比起当年丰乐种业这种造假模式,有资金流转的财务造假,更容易掏空一家上市公司。而且,识别难度更大。

从前,大家识别财务造假还可以看销售收入是不是真的收到了现金。如果应收账款金额异常,就要提高警惕。但现在,资金空转一圈,表面看不出任何毛病。

不过,在这个套路下,财报也会有异常表现。比如虚假采购过程中,会生成大量存货。或者假装还未收到存货,但先支付了采购款,这样就会形成大量预付账款。

另外,金正大给我们提了个醒,有时候应付账款,尤其是应付票据太高,可能也不是好事。本次证监会处罚公告中,提到了这么一句话:金正大向部分参与虚构贸易业务的公司开具票据用于融资。

资料来源:证监会处罚决定书

解释一下,就是说金正大在进行虚假采购时,也可能会开假的应付票据。这样做虽然没有套出上市公司资金,但是供应商拿到金正大的应付票据后,可以以此作为质押,向银行或其他机构进行融资贷款。

这么来看,财务造假还有一项附加功能,即通过虚开应付票据,骗取贷款机构资金。

2022年1号罚单,给大家敲了个警钟,股市有风险,投资需谨慎。

下一篇:这三家保险上市公司有机向上重估

更多"爆雷!财务造假手段升级,这家公司5年虚增营收230亿!"...的相关新闻

| >> 这三家保险上市公司有机向上重估 | >> 爆雷!财务造假手段升级,这家公司5 |

| >> 两家农商行脱离省联社,详解“构建N | >> 牛股28天23涨停!公司重申:股价严重 |

| >> 58家医疗器械公司发布去年业绩预告 | >> 电企盈警前景不淡 边只仍可买? |

| >> 建行猛升是稳健牛股? | >> 绿城管理11连升断缆 现价仍值得吸纳 |

| >> 近六成公司年报业绩预喜 | >> 国产GIS龙头获近300家机构调研 |

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

海运价格飞涨两年

近六成公司年报业绩

A股“芯片一哥”爆

“双雄争霸”转向“

北交所首份IPO对赌

19家A股上市银行披