今日最具爆发力的六大牛股(6.12)

建设机械(600984):装配式建筑景气度高,庞源业绩高增长可期

核心观点: 政策加码,我国装配式建筑行业进入黄金发展期,大吨位塔吊需求缺口巨大。 全资子公司庞源租赁作为塔吊租赁龙头, 且存量以大吨位为主, 受益行业高度景气,塔吊出租率、租金价格持续走高,"量""价"齐升助力业绩提升。同时,考虑到资产减值对公司业绩影响有望下降,公司业绩触底反弹可期。

装配式建筑行业景气度高, 大吨位塔吊供需缺口明显。 ○ 1 政策加码, PC 行业步入黄金期。 2015 年国务院明确提出大力推广装配式建筑,《建筑产业化发展纲要》 指出, 到 2020 年我国装配式建筑占新建建筑的比例达到 20%,到 2025 年达到 50%以上;除了国家层面, 各地政府积极响应, PC 行业进入黄金发展期。○ 2 大吨位塔吊保有量不足 2 万, 设备供求缺口明显。 由于装配式建筑的 PC 构件单件重量在 3.5-15 吨,其适用的 200-500 吨米塔吊目前国内保有量不足 2 万台, 到 2025 年 PC 带来的塔吊需求量将达到 7.5 万台, 设备供需求缺口达到 5.5 万台。 ○ 3 制造产能不足, 拥有大吨位塔吊的租赁商最先受益。 就塔吊制造行业而言, 经过洗牌不少企业被迫退出市场。 大吨位塔吊更加注重品牌,且技术要求更高, 目前国内产能明显不足, 当前租赁商对大吨位塔吊"一货难求", 有制造企业全款塔吊订单已经排到八月,由此看来手上拥有大吨位塔吊的租赁商将最先受益本轮供需缺口。

多因素叠加,看好庞源租赁业绩高增长。 庞源租赁作为行业的龙头, 当前适用 PC 的塔吊超过 400 台,不论短期还是中长期看好公司这块业绩增长: ○ 1 量价齐升, 业绩弹性空间巨大。 庞源吨米利用率屡创历史新高, 5 月份达到 80.5%; 此外,庞源指数指(新单) 处于上升通道, 反映租金价格持续走高。 量价齐升逻辑打通, 2018 年业绩高增长可期。 ○ 2 借助资本市场先发优势,市场地位有望更上一层楼。 大型塔机单体价值大, 对租赁商采购带来挑战, 特别是中小型租赁商无论是管理还是资金都有压力, 资金实力雄厚的租赁商,将具有先天优势。 2018 年公司拟通过非公开发行股票募集 15 亿元来加码大吨位装配式塔吊设备, 长期来看, 有助庞源租赁继续提高市场地位, 是公司提升盈利水平重要举措。

资产减值影响有望下降, 公司本部业绩修复可期。 2017 年庞源租赁实现净利润 1.83 亿元, 公司总体实现净利润 0.23 亿元,其中亏损主要来自天成机械和公司本部,二者分别亏损 411 万和 1.15 亿元, 主要原因是受资产减值拖累,其中坏账损失 8916万元,商誉减值损失 2702 万元、其他减值损失 4958 万元。 考虑到天成机械业绩对赌期已过,相关商誉资产减值、 应收业绩补偿款损失对公司业绩影响将消除。同时,在工程机械行业复苏的背景下, 我们认为本部资产减值损失有望降低、 业绩修复可期。

盈利预测与评级: 我们预计公司 2018-2020 年净利润分别为2.51、 3.62、 4.82 亿元,对应 EPS 分别为 0.39、 0.57、 0.76 元,对应 PE 分别为 16.93、 11.73、 8.80。给予公司"推荐"投资评级。

风险提示: 装配式建筑行业发展不及预期, 本部业绩持续下滑。(方正证券 吕娟)

千禾味业(603027)中高端差异化竞争优势明显,全国化布局持续推进

调味品行业刚性需求,业绩增长持续稳定,市场空间大。 调味品作为生活必需品,具有极强的刚性需求,受宏观环境的影响相对有限,周期特征不明显,常年稳定增长,盈利情况较好。 酱油行业: 1)市场空间大,地域性特征不明显,龙头进行全国化布局优势明显; 2)随着消费持续升级和消费者健康意识加强, 低盐、 淡色成未来趋势, 千禾零添加酱油具有竞争优势。 复合调味料和专业调味料未来市场空间大。 3) 消费者粘性较强,进行全国化扩张需要加强消费者培育。 醋: 1)市场空间大; 2)地域特征明显,全国化扩张有一定难度。

公司酱油进行中高端差异化竞争,焦糖色业务未来保持平稳。 公司主要以酱油和醋为代表的调味品为主业, 占比已达 70%以上。 其中酱油主要以中高端以上的零添加酱油为主,进行差异化竞争,有效顺应消费升级趋势,预计未来进行持续的消费者培育后会加速放量。 目前有机占比 5%,头道原香占 30%,产品结构持续升级。 工艺上采用日式密闭恒温发酵,技术先进,生产效率高,具有一定竞争优势。 醋因具有较强的地域属性,进行全国化扩张存在一定难度,但公司在 17 年已进行一定的市场布局,未来这块业务依旧值得期待。 料酒等新业务持续开拓,有望带来新的增长点。 公司的焦糖色业务因下游需求的萎缩有所下滑。目前来看, 下游需求已经萎缩到一定程度,继续下滑空间有限,预计未来焦糖色业务将维持平稳。

深耕西南, 布局全国, 持续提升传统和现代渠道营销实力。 公司主要以西南区域为大本营市场, 引导消费升级, 进行渠道深度下沉。 加强现代渠道感官体验式营销,并加大对传统渠道经销商的结构优化。 17 年西南区域保持了 32.24%的增长,预计未来将继续保持稳定增长速度。同时,公司积极进行全国化布局,其中华北、西北 、东北市场增速较快,华东市场去年实现 1 个亿收入,全国化布局初见成效。今年公司适度放缓了全国化布局步伐,在已有市场进行深耕,未来这些区域有望持续放量。 公司的渠道利润较高,渠道毛利达 40%以上,相比竞争对手有一定优势,经销商的积极性相对较高,更容易将市场铺开。公司以家庭端为主,在餐饮渠道占比较小,优势较小。但电商领域有望弯道超车,去年电商渠道实现收入 5000 万。

公司中高端酱油的持续放量和全国化布局是未来增长的核心驱动力。 未来公司业绩增长的核心驱动力来自酱油业务中高端产品的持续放量。 公司酱油定位较高,主推零添加,符合行业未来发展趋势,具备提价空间。 一旦消费升级到一定程度,公司消费者培育跟上, 该业务料将持续放量。 同时公司积极进行全国化布局, 规模效应带来的费用率下降望持续改善公司的盈利能力。 我们预计近几年公司的销售费用率会维持在 18%-20%之间。 等全国化扩展到一定程度,费用率将会下走, 盈利能力将会提升。 此外, 公司战略性扩展产能 25 万吨,有效保证公司未来 3-5 年生产无忧。 其中 1 期 10 万吨的酱油扩建工程预计今年年底完工,产能将持续释放, 有效保证了供给。

盈利预测: 我们维持公司 18-20 年归母净利润预测 2.08/2.69/3.51 亿元,对应PE42/32/25 倍; 当前调味品行业集中度持续提升,公司立足中高端,全国化布局,产能稳步释放,格局思维下稳定性较强。参考国内外调味品公司历史估值,给予 19 年 35 倍 PE,对应目标价 29 元, 维持"推荐"评级。

风险因素: 市场竞争激烈的风险;原材料价格波动风险。(华创证券 董广阳)

更多"今日最具爆发力的六大牛股(6.12)"...的相关新闻

每日财股

- 每日财股:中文传媒(600373)

投资亮点 1、2017年3月1日公告,公司根据蓝海国投业务经营和资金需求情况,拟以自有...[详细]

更多>>焦点热图

康达尔董事会恶斗“

独角兽宁德时代今日

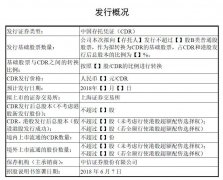

证监会披小米CDR招

亚马逊中国代工厂被

俄罗斯世界杯知多少

开考了!2018年高考