涨停敢死队火线抢入6只强势股(6.11)

中航机电(002013):事件点评:控股股东整合,显著利好民机业务拓展

事件:

公司6月8日晚间发布公告,公司控股股东中航机电系统有限公司(以下简称“机电系统”)拟与中航航空电子系统有限责任公司整合,组建机载系统公司。

观点:

1.控股股东整合显著利好民机业务,未来民机业务专项资金可期

公司在公告中表示,控股股东机电系统拟与中航航空电子系统有限责任公司整合,组建机载系统公司。本次整合不会导致公司实际控制人发生变化,实际控制人仍为中国航空工业集团有限公司。我们认为,此次中航机电和中航电子的控股股东整合,或与民机机载系统领域的专项基金有关,新组建的机载系统公司或作为专项基金的承接方,而专项基金的规模或在数百亿元。本次整合,将有利于公司加快航空机电产业专业化发展;有利于公司民机产业拓展;有利于进一步深化体制机制改革,提升公司管理效率。民机方面,根据波音和空客公司的报告,我们预测未来20年国内民航机电系统市场空间约为1500亿美元,平均每年约为500亿人民币。此外,C919将成为我国切入民航商业市场的契机。预测未来C919机电系统市场空间为58.88亿美元。

2.两家子公司2017年业绩大幅超预期,上调盈利预测

公司4月4日发布公告,拟公开发行可转换公司债券,以公开发行募集的部分资金收购中航机电系统有限公司持有的新航集团100%股权以及宜宾三江机械72.55%股权。截至4月4日,交易涉及的工商变更登记手续已办理完毕,两家公司成为公司全资子公司,并纳入公司合并报表范围。两子公司新航集团和宜宾三江机械2017年分别实现净利润1.47亿元和0.23亿元(2016年两家公司合计实现净利润不足9000万元),假设两家公司2017年净利润增速为15%,则两家公司在2018年有望贡献接近2亿元净利润。公司此前在2017年年报中披露2018年经营目标为全年实现营业收入110亿元,利润总额10亿元。根据年报,公司2017年利润总额已经超8亿元,假设并表前业务保持15-20%增速,则2018年并表后利润总额有望超过12亿元,净利润有望超过10亿元。

3.集团旗下航空机电系统业务的唯一专业化整合和产业化发展平台,军民品市场一家独享

公司是航空工业旗下航空机电系统的专业化研发、实验、制造平台,多年来为国内外众多航空和汽车厂商提供核心零部件,形成了一批国内领先的生产制造能力。目前在我国军用航空机电产品方面的市场占有率接近100%。根据《WorldAirForce2017》,我国目前共有军机2955架,数量位列全球第三。从战斗机角度看,我国空军战斗机目前仍以二、三代机为主,二代机占比超过50%。预计未来10年在军机机电系统方面,每年增量和存量市场空间合计将超过200亿元人民币,公司未来将直接受益于新机型的交付和现有机型的更新换代。

4.资本运作已正式启动,多家托管公司和院所类资产存在注入预期。

近两年,公司资本运作节奏明显加。2015年12月公司非公开发行股票过会,拉开资产注入大幕;2016年12月公司发布公告,以现金分别收购贵航集团持有的风雷公司和盖克机电持有的枫阳公司100%股权;2017年8月1日公司发布公告,拟通过公开发行可转换公司债券的方式,募集资金规模不超过21亿元,用于收购新乡航空工业(集团)有限公司100%股权、宜宾三江机械有限责任公司100%股权以及投资于航空产业化项目及补充流动资金等项目。我们判断,今年一季度可转债事项有望正式完成。目前,上市公司托管了大股东18家单位,大股东系统公司2016年航空产品营收约为上市公司2016年航空产品营收的2.12倍。我们认为,一部分被托管公司以及2家研究所未来存在资产注入预期。假设未来公司的资本运作分为三大阶段,经过测算,资本运作后公司2017年备考EPS增厚超过50%。

5.投资建议

我们认为,公司是航空机电细分领域龙头,每年航空机电业务增长稳健且确定性好,同时军民用市场空间广阔,未来也存在体外优质资产注入预期,是军工行业里少有的核心资产。考虑新航集团和宜宾三江机械资产注入,预计公司2018-2020年EPS为0.29、0.36、0.41元,对应6月8日收盘价PE分别为27X、22X、19X。维持“强烈推荐”的评级。

6.风险提示

空军装备列装速度不及预期;资产注入进度低于预期;民品市场开拓差于预期。(东兴证券 陆洲,王习,张高艳,张卓琦)

东土科技(300353):工业互联网转型初步完成,军工业务高速增长可期

平安观点:

聚焦基础设施,工业互联网转型初步完成:近年来,公司积极推行从工业以太网交换机专业供应商迈向工业互联整体技术解决方案提供商的转型战略,布局工业互联网平台性技术和解决方案。在技术方面,公司聚焦于工业互联网的基础设施-laaS层的技术研发,已经完成工业通信芯片、工业通信网络产品、工业互联网操作系统(Intewell工业互联网操作系统/云平台)、工业服务器系列产品的开发工作;在行业应用方面,已经在电力和交通行业取得了突破。随着工业互联网成为国家战略,行业发展将进入快车道,公司的产品布局以及既有的客户渠道使得公司有望分享行业发展带来的红利。

内生与外延双管齐下,军工业务高速增长可期:面对军工通信交换芯片的自主可控需求,2016年起,公司引进了华为海思的多名员工开始进行交换芯片的研发,研发费用直接从2015年的4000万提高到了约1.1亿元,2017年达到了约1.5亿元,目前,公司已经推出了交换容量为64G的交换芯片(KD5660),并获得了军方A类自主可控产品的认证(芯片的设计、验证、流片、封装、测试必须全在国内完成);公司在2017年成功收购了科银京成100%的股权,一方面实现了军用操作系统的自主可控,另一方面也拓宽了军工业务的销售渠道,总体来看,大大增强了公司军工业务的产品和销售能力。随着军改的完成,军工通信需求有望回暖,公司在芯片和操作系统方面的自主可控能力,可以使公司获得先发优势。

业绩增长将迎来拐点,首次覆盖给予“推荐”评级:未来三年,公司的收入将会保持35%左右的增长。2018年-2020年,总营业收入分别为11.1亿元、15.0亿元和20.1亿元。业绩增长将迎来拐点。2018年-2020年,公司EPS分别为:0.37元、0.57元和0.83元。我们给予公司2018年43倍的PE估值,与可比公司平均水平相当。6个月目标价15.91元,首次覆盖给予“推荐”评级。

风险提示:1、军工业务增长的不确定性使得公司净利润增长不及预期:从我们的行业调研以及公司的军工业务新增订单来看,我们推测国内军工通信市场需求正在回暖。但是需要注意的是,军工业务的不可控性较高。因此,若是出现不可控事件使得军工业务需求增长不及预期将使得公司净利润增长不及预期。2、工业互联网产品增长的不确定性使得公司净利润增长不及预期:在国家政策的推动下,工业互联网发展已经从概念推广进入了实际发展的阶段。公司的工业互联网产品已经在电力和交通行业的客户处开始进行试点运行。但是,需要注意的是,这些客户的需求增长与不及预期将使得公司净利润增长不及预期。3、大数据及网络服务毛利率大幅下滑使得公司净利润增长不及预期:大数据及网络服务目前的主要客户是电信运营商。由于电信运营商的服务需求市场是一个竞争较为激烈的市场,不排除有玩家为了获得市场份额而采用激进的销售策略,带动行业整体毛利率大幅下滑。若是出现这种情况,公司也会被迫调低大数据及网络服务的毛利率,从而使得公司净利润增长不及预期。(平安证券 朱琨,汪敏)

更多"涨停敢死队火线抢入6只强势股(6.11)"...的相关新闻

每日财股

- 每日财股:中文传媒(600373)

投资亮点 1、2017年3月1日公告,公司根据蓝海国投业务经营和资金需求情况,拟以自有...[详细]

更多>>焦点热图

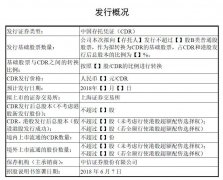

证监会披小米CDR招

亚马逊中国代工厂被

俄罗斯世界杯知多少

开考了!2018年高考

半年报“放榜”倒计

4年前股价超过茅台