涨停敢死队火线抢入6只强势股(6.11)(3)

天沃科技(002564):上海电气成二股东且具增持意向:迈向发展新纪元!

事件: 公司发布公告, 非公开发行股票事项基本完成。此次公司以 7.28 元/股的价格发行股票 1.47 亿股,募集资金共计 10.71 亿元。募集资金用于“玉门郑家沙窝熔盐塔式 5 万千瓦光热发电项目”。

上海电气成天沃科技第二大股东。 引进“上海电气” 重量级投资者参与定增:此次定增参与方为上海电气集团股份有限公司等 4 名投资者。其中上海电气作为战略投资者以自有资金 5.91 亿元,共计认购天沃科技股票 8118.13 万股,认购完成后上海电气持有公司总股本的 9.19%,跻身公司第二大股东。

天沃科技董事长陈玉忠:持股比例稀释为 19.83%。 本次增发完成后, 公司董事长陈玉忠先生持股数量未发生变动,持股比例被动稀释,由发行前的 23.79%下降为 19.83%,持股比例减少 3.96%,仍为公司控股股东、实际控制人。

上海电气:未来一年内有继续增持意向。 上海电气(601727) 公告表示, 鉴于对天沃科技未来发展的良好预期, 公司在未来 12 个月内有继续增持天沃科技股份的意向, 但目前尚未形成具体的增持计划。公开信息显示,上海电气是中国装备制造业最大的企业集团之一,年营业额接近 800 亿元,旗下拥有电站、输配电、重工等多个产业集团,自 20 世纪 90年代以来,销售收入始终位居全国装备制造业第 1 位。目前,高效清洁能源、新能源装备是上海电气的核心业务,能源装备占集团销售收入 50%以上。

定增开启混改新模式!天沃科技和上海电气业务协调,未来不排除深入合作我们认为,天沃科技与上海电气具有较好的业务协同性。天沃科技电力工程 EPC、高端装备制造业务和上海电气具有较大的合作空间。 天沃科技光热项目具有战略意义。 上海电气在光热领域正在全球化布局,其承建的迪拜水电局光热四期 700 兆瓦电站项目总承包合同是全球迄今为止规模最大的光热电站。依据公告,上海电气可能还将进一步增持天沃科技。我们判断上海电气成为天沃科技的第二大股东可能不是简单的财务投资,未来不排除进一步深入合作。

2018 年 1-6 月业绩预增: 0.8-1.2 亿元。 在手订单约 190 亿元保障业绩增长

1) 在手订单约 190 亿元: 截至 2018 年 3 月 31 日,发行人电力工程总包服务业务在手订单 162.75 亿元,其中火电项目 98.14 亿元,光伏项目 21.49亿元,风电项目 20.27 亿元。压力容器设备制造业务在手订单 23.43 亿元,军工、海工及其他设备制造业务在手订单 3.49 亿元。

2) 公司业绩预告: 预计 2018 年 1-6 月有望实现归母净利润 0.8-1.2 亿元,同比增长-11.68%-32.47%。

我们预计天沃科技 2018-2020 年净利润为 3.03、 4.29、 5.76 亿元, 对应 PE为 21/15/11 倍。目前股价低于增发价(7.28 元)。 维持“买入”评级。

风险提示: 传统业务需求下滑风险、 中机电力订单执行风险。(中泰证券 王华君)

国新健康(000503):医保端收费模式渐明,健康大数据迈出重要一步

公司围绕医保基金综合管理服务确立服务型收费模式,确保公司长期持续盈利能力。未来公司依靠医保端良好卡位,在健康大数据领域有望继续发挥央企优势,开启面向商业健康险的TPA服务,维持“强烈推荐-A”评级。

事件:公司控股子公司中公网医疗收到佛山市医疗保险住院费用DRGs分值付费法(点数法)实施服务项目成交通知书,收取建设费60.25万元,服务费377.8万元,共计438.05万元,服务期限截至2018年12月31日。同时,公司与佛山市人力资源和社会保障局签订战略合作协议,在医保基金精细化管理与云平台建设、建立补充保险机制、建立药品耗材等供应保障监督管理机制、开展健康大数据服务四个方面开展合作。

医保端服务年费模式落地,奠定公司长期盈利能力。公司此次在佛山DRGs点数法结算服务的收费模式明确将项目建设费及服务费分开,以服务费的形式进行收费标志着这一收入的长期可持续性。目前公司围绕医保端的服务包括智能审核、诊间审核、DRGs、医保支付价标准、补充支付、慢病管理等,此次仅DRGs一种服务在一个地区就能够贡献近400万年服务费,如未来公司继续153个医保统筹区将各项服务拓展深化,公司整体收入规模将进入快速提升阶段。

公司健康大数据战略迈出重要一步。公司与佛山市人社局签署了《战略合作协议》,重点在佛山市收集完善各方数据信息,构建健康大数据服务平台,利用大数据技术开展数据关联分析,面向医疗机构、参保人、药企、商保机构等主体提供以需求为导向的应用服务。公司面向商业保险提供的TPA服务的想象空间远大于医保基金综合管理业务,我们认为与医保基金管理方在健康大数据领域进行合作是公司未来开展TPA服务的重要基础。此次佛山市与公司在健康大数据上达成战略合作协议,是公司战略版图的重要一步。

国家医保局成立后公司有望进一步发挥央企优势。医保局成立后医保基金将从过去的被动支付转向主动控费,从事后监管转向事前监管,从监管价格水平转向监管价格行为。同时,医保主动精细化管理有望推动健康大数据应用快速发展,以智能审核、DRGs、医保支付价等为核心的医保控费有望快速推广。公司围绕医保基金提供的各项服务与新成立的国家医保局主要职能高度契合,未来有望在国家推动“医疗、医保、医药”三医联动中发挥关键作用,迎来公司业务加速发展期。

维持“强烈推荐-A”评级:预计2018-20年净利润为1.30/8.36/11.42亿元,2018年公司各项服务收费模式将不断拓展落地,健康保障服务业务将实现全面增长,维持“强烈推荐-A”评级。

风险提示:1、健康保障服务业务收费模式落地不达预期;2、商保业务推广速度缓慢,市场竞争加剧。(招商证券 刘泽晶)

更多"涨停敢死队火线抢入6只强势股(6.11)(3)"...的相关新闻

每日财股

- 每日财股:中文传媒(600373)

投资亮点 1、2017年3月1日公告,公司根据蓝海国投业务经营和资金需求情况,拟以自有...[详细]

更多>>焦点热图

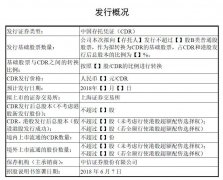

证监会披小米CDR招

亚马逊中国代工厂被

俄罗斯世界杯知多少

开考了!2018年高考

半年报“放榜”倒计

4年前股价超过茅台