涨停敢死队火线抢入6只强势股(6.11)(2)

用友网络(600588):公司研究简报:业绩保持高增长,工业互联网云业务有望超预期

受益于行业高景气度,主业H1收入有望保持快速增长

参考产业反馈,我们认为,这一轮企业软件尤其是ERP领域行业高景气度主要驱动因素为下游IT支出占比长期提升。对于公司业绩高增长,我们认为可以看的更远。

公司一季度经营数据表现亮眼,主要与传统ERP快速增长和云业务保持快速增长有关。考虑行业高景气度和二季度行业订单情况,我们判断行业龙头H1业绩增速有望持续甚至进一步加速,其中收入有望保持快速增长。

工业互联网三年行动计划落地,工业云业务再迎催化

工信部网站6月7日发布关于印发《工业互联网发展行动计划(2018-2020年)》和《工业互联网专项工作组2018年工作计划》的通知,指出到2020年底,初步建成工业互联网基础设施和产业体系。提出到2020年底,初步建成工业互联网基础设施和产业体系,其中着重提到形成各有侧重、协同集聚发展的工业互联网平台体系,在鼓励支持各省(区、市)和有条件的行业协会建设本区域、本行业的工业互联网平台基础上,分期分批遴选10个左右跨行业跨领域平台,培育一批独立经营的企业级平台,打造工业互联网平台试验测试体系和公共服务体系。推动30万家以上工业企业上云,培育超过30万个工业APP。

公司的精智工业互联网平台是面向工业企业的数字化云平台,融合大数据、云计算等互联网技术,以开放的生态体系,为工业企业提供设计、制造、分析、营销、采购、财务、人力等智能化云服务。目前已支撑的企业云服务超过1000个,提供了300多个应用组件、50多个应用开发框架,能够支持百万级用户并发、千万用户在线操作。

依托在ERP领域积累的大量制造业客户(制造业客户比例超过公司总客户的50%),公司与地方政府合作建设以聚焦产业龙头、推动和建设具有较强示范和引领效应的企业级工业互联网平台,打造行业标杆。目前公司已经在上海、天津、江西等地与当地地方政府开展战略合作,助力传统制造业企业生产、管理和营销模式变革。

减持利空“靴子落地”,工业互联网龙头昂起

公司前期公告高管拟减持计划,主要用于股权激励资金需要。近期公司公告,减持已经完成。利空落地叠加基本面趋势加速(业绩保持增长+工业互联网进展超预期),工业互联网龙头昂起。考虑行业高景气度持续,维持公司18-19年归母净利润6.15、8.67亿元,维持“买入”评级。

风险提示:传统软件业务增长低于预期;云业务增速低于预期;工业互联网政策落地不及预期(天风证券 沈海兵,缪欣君)

金陵饭店(601007):公司更新报告:优质资产注入巩固龙头优势,星级酒店迎反转

获优质酒店资产注入,酒店业务进入反转周期,增持。①公司公告,将整合国资委旗下优质酒店文旅资源,成为江苏省文化旅游产业龙头,后续存机制改善预期;②华东二线核心城市高星级酒店进入反转周期,酒店业务业绩明显反转;③白酒渠道继续稳健增长,考虑公司将受益酒店行业复苏及商品贸易业务向好,业绩高增长,上调2018/19年EPS至0.45/0.59元(+0.18/0.28),目标价14.38元。

江苏国改提速,存激励改善和优质资产注入预期。①公司成为国资委旗下文旅产业龙头,将整合国资委旗下优质酒店文旅资源;②将推进多品牌策略,确立“商务+旅游度假”两大产品条线,以“金陵+”品牌切入精品酒店及民宿等新领域,产品线进一步延伸;③金陵酒店管理公司被选入江苏首批员工持股试点名单,后续存机制改善预期。

酒店业务将显著受益于行业复苏。①金陵饭店拥有南京两大核心区域物业,并托管了华东地区十几家高星级酒店,南京地区高星级酒店入住率和房价已经已经连续4个季度双涨,推动公司酒店业绩明显复苏;②商业地产处上行区间(2017年新增供给增速仅1.7%,需求稳健增长),公司亚太商务楼位于南京市第一商圈新街口CBD,出租率一直近100%。公司商务楼租金将继续提升。

白酒渠道资源价值凸显。①苏糖糖酒是江苏省内最大的白酒一级经销商,居龙头地位;②将继续受益于白酒销量上涨。

风险提示:天泉湖项目推进不达预期;资产重组不确定风险。(国泰君安 刘越男,于清泰)

更多"涨停敢死队火线抢入6只强势股(6.11)(2)"...的相关新闻

每日财股

- 每日财股:中文传媒(600373)

投资亮点 1、2017年3月1日公告,公司根据蓝海国投业务经营和资金需求情况,拟以自有...[详细]

更多>>焦点热图

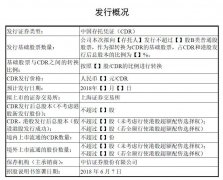

证监会披小米CDR招

亚马逊中国代工厂被

俄罗斯世界杯知多少

开考了!2018年高考

半年报“放榜”倒计

4年前股价超过茅台