今日最具爆发力的六大牛股(6.7)(3)

弘亚数控:受益消费升级+地产后周期,板式家具设备龙头实现高增长

公司是国内板式家具机械龙头企业,产品定位中高端领域,近年业绩高增长。 弘亚数控是国内板式家具机械行业代表性企业之一,产品定位于中高端板式家具生产装备的制造和解决方案。公司以封边机为主打,产品范围覆盖封边机、裁板锯、多排钻等主要板式家具机械, 终端用户包括全友家私、好莱客衣柜、索菲亚、欧派橱柜等知名家具企业。 公司于 2016 年 12 月实现上市,募集资金 3.37 亿元,投向高端数控家具制造装备产业化建设、 高端数控家具制造装备产业化配套建设等项目,扩充高端数控产品产能、增强规模优势。受益下游家具制造业需求增长, 2012-2016 年间公司业绩快速增长,收入复合增速达 25.3%,净利润复合增速 31.6%; 2016 年公司收入达 5.34亿元、同比增长 42%, 预收款项相比期初增加 326%,反映公司订单规模扩大;进入 2017Q1, 公司业绩增速再上台阶, 收入同比增长 83%,归母净利润同比增长 153%。

受益消费升级+短期地产后周期, 定制家具需求上升迎来设备投资旺盛期。我国家具行业经历过去十多年发展已成为世界第一大生产国和出口国, 2016年家具制造业收入规模达 8560 亿元,同比增长 8.6%。板式定制家具由于能够充分展现消费者对于个性、时尚与舒适的追求,同时兼顾实用性与空间利用率,逐步得到消费者认可、市场份额不断提高。长期来看,定制家具目前市场份额仍较低(不到 20%),受益消费升级将保持高速增长;短期来看,去年 2 月以来商品房销售的高增长将动今年家具市场需求增加。从财务数据看, 5 家主要定制家具上市公司近年收入增速超过 30%,明显高于家具行业整体水平。下游定制家具行业市场规模的不断增长, 带动新增产能陆续建设投放,将新增大量对于板式家具机械设备的需求。

定制家具企业集中上市,募资扩产新增大量机械设备需求。 2016 年 10 月以来,欧派家居、尚品宅配、皮阿诺等多家定制家具企业集中上市,我们梳理了欧派家居、尚品宅配等 4 家 2016 年 10 月以来上市的定制家具公司募集资金投向,用于新增产能建设的资金投入达到 37.2 亿元,其中设备购置费用17.4 亿元,占比近 47%。目前高端市场仍以德国豪迈等外资品牌为主, 以弘亚数控等为代表的国产优势企业正在向中高端突破,板式家具机械龙头公司业绩有望进入高速增长期。

受益进口替代,国内中高端产品出口规模不断上升。 目前国际品牌在产品技术的全面性、产品质量的稳定性方面处于领先地位; 随着技术的追赶,国内板式家具机械的性能品质不断提升, 在产品适用性和性价比方面更能满足国内外市场的需求。 根据海关信息网数据, 我国木材等加工机床进口金额从2012 年的 4.73 亿美元下降至 2016 年的 3.6 亿美元,同期出口金额由 7.44亿美元增至 12.4 亿美元; 在市场规模总体增加的情况下,国内对木工机械设备的进口绝对额逐年下降, 国内企业正在渐渐压缩进口设备在国内的市场份额。 弘亚数控封边机产品竞争优势明显, 同类产品价格较国外品牌降低一半以上,测算其封边机产品市占率稳中有升达到 7%~8%之间,处于行业领先地位。

盈利预测

我们预测公司 2017-2019 年营业收入为 7.9/10.5/13.7 亿元,分别同比增长48%/33%/31%;归母净利润分别为 2.2/2.89/3.76 亿元,分别同比增长42%/32%/30%; EPS 分别为 1.65/2.12/2.82 元,对应 PE 分别为 29/22/17倍。

投资建议

我们认为定制家具受益消费升级与地产后周期带动处于需求上升期, 叠加相关家具公司集中上市,募集资金进行产能扩充建设,板式家具机械作为核心生产设备投资占比较高,有望迎来需求快速增长期;公司作为国内板式家具机械龙头,产品定位中高端,下游客户广泛优质,业绩具备高成长性。 我们给予公司“买入”评级, 6-12 个月目标价 58-64 元。

风险提示

下游定制家具行业需求放缓,板式家具机械行业竞争加剧。

百洋股份:水产龙头转战艺术设计教育

多重利好助力职业教育发展,艺术教育或是下一个热点板块 。 职业教育蓬勃发展, 预计 2020 年职业教育市场规模达 1.16 万亿,复合增速为 17%。 在国家财政支持和资本市场热捧下, 职业教育成为热度最高的子行业之一。文化创意产业蓬勃发展催生艺术教育行业旺盛需求,预计 2018 年整体艺术培训市场规模将超过 800 亿元。目前,我国艺术教育渗透率仅为 2.5%,远低于发达国家 20%的水平,存在较大提升空间。 我们认为艺术教育或是下一个热点板块。

火星时代:数字艺术设计教育细分龙头,优势显着。 公司是规模最大的冻罗非鱼综合供应商,拟通过收购火星时代涉足艺术设计教育领域。火星时代成立于2001 年,是数字艺术设计教育细分龙头,优势显着。1)线下终端数量占优: 截至 2016 年底,公司在全国 11 个城市设立了 13 个教学中心,拥有 391 间教室、 1.69 万个座位, 2016 年满座率达到 48.1%(因新建校区原因有所下降, 2015 年满座率为 74.4%)。 2)课程系统趋好: 覆盖 8 大产品线和 25 个教育产品,是业内产品线较为完善的公司; 课程热门, 2016 年客单价为 1.97 万元,同比保持稳定。 3)就业体系较完善: 公司保持较高的就业率数据: 2015 年和 2016 年就业率分别为 95.78%和 96.43%。基于上述优势,学校开班人数有显着提升: 2015 年培训人数在 1.54 万人, 2016年培训人数在 2.13 万人左右,同比增长 39%。火星时代 2017-2019 年业绩承诺分别为 8000 万元、 1.08 亿元和 1.458 亿元,考虑到新增网点和满座率提升, 我们认为火星时代将大概率实现承诺业绩。

火星时代有望成为艺术设计教育领域的好未来。 公司深耕艺术教育设计领域多年, 我们认为,课程导向型模式可能是火星时代未来重要发展方向, 依托自身行业深刻理解,做深做细课程体系,从而构筑较高内容壁垒,形成核心竞争力。1)品质端: 深挖课程内容,形成标准化课程体系,实现课程品质、授课水平的统一,降低对教师的依赖; 实行严格教学管理,提升学员服务品质。 2)渠道端:对现有教学中心进行扩建,并新建教学中心对二、三线经济发达城市进行选择性覆盖;效法达内、慧科,逐步加大校园渠道建设力度;重建社区,实现线上流量导流;利用出版优势,完善营销体系建设。 3)产品端: 应对市场需求变化,增设青少年科学艺术培训等新的产品线,以实现产品维度和覆盖范围的提升。随着火星内容、渠道、产品三线出击,公司有望形成内容优势,经营风险有效分散,收入来源更加多元、营收规模实现极大提升。

盈利预测与投资建议。 假设火星时代 7 月完成收购,开始纳入合并范围,我们预计 2017-2019 年实现归母净利润 1.1 亿、 1.7 亿和 2.1 亿元,摊薄后 EPS 为0.57 元、 0.85 元和 1.04 元。 通过分部估值,我们估算公司 2017 年对应市值为44.5 亿元,公司总股本为 2.03 亿股(考虑购买资产新增股份影响),对应股价为 21.95 元/股,相当于 39 倍估值,首次覆盖,给予“买入”评级。

风险提示: 市场竞争加剧的风险,食品安全风险,汇率风险, 收购进程或不达预期的风险,业务整合或不及预期的风险。

更多"今日最具爆发力的六大牛股(6.7)(3)"...的相关新闻

每日财股

- 每日财股:皮 阿 诺(002853)

投资亮点 1.2017年5月16日公告,公司使用募集资金人民币17,199.34万元对天津皮阿诺...[详细]

更多>>焦点热图

中信证券:从三大主

十大机构预测走势:

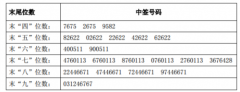

江丰电子中签结果查

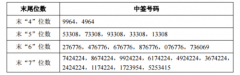

菲林格尔中签号查询

顺丰王卫叫卖“四无

5次信披违规 秋林集