今日最具爆发力的六大牛股(5.25)

康尼机电(603111)点评:坚定底部推荐 双主业增长有保障 龙昕业绩承诺延长至5年

事件

此前公司停牌进行资产重组,拟作价34亿元收购龙昕科技;期间收到上交所《关于对南京康尼机电股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)信息披露的二次问询函》。

根据《二次问询函》的要求,公司积极组织中介机构及相关人员对《二次问询函》所列问题逐一进行了落实,并对重组草案进行了再次更新与修订。现已完成《二次问询函》的回复工作。经公司向上海证券交易所申请,公司股票于2017年5月17日开市起恢复交易。

支撑评级的要点

质地优良,稳固轨交细分行业龙头:公司主营轨道交通门系统的研发、制造和销售,其中城轨门系统市场市占率高达50%以上;受益于国产化替代,高质量进入标动核心供应商为公司动车组门系统业务巩固轨交门系统的龙头地位。

母公司双主业下游成长确定,业绩有保障:公司产品的下游城轨车辆和新能源汽车产业均为景气度较高的行业,需求增长有保障。

龙昕科技追加2年业绩承诺,关键股东追加股份锁定期36 个月,体现公司管理层的坚定信心,同时对未来五年的业绩承诺可打消市场疑虑。

评级面临的主要风险

收购标的经营业绩不如预期。

估值

我们预测母公司17年净利润2.9亿元,龙昕净利润2.37亿元,给予对应17年PE 为30 倍,合理估值为158亿,目标股价由15.25元上调至15.90元,目前股价11.57元,逐渐筑底,提供难得的买入机遇。我们强烈推荐。

上汽集团(600104)深度报告:SUV新车加速推出 自主、合资均发力

龙头优势显现,自主、合资SUV 齐发力

核心观点:上汽集团作为自主龙头企业,随着汽车产业逐步成熟,行业龙头的规模优势开始显现,集中度有望进一步提升;上汽集团的主要利润来自于与大众、通用的合资,而中国作为两家大众、通用的重要市场,将在新车投入上持续发力,盈利能力有望进一步改善;SUV 仍然是增速较快的领域,上汽自主和合资推出多款SUV 新车,产销增速有较好的保障。从耦合销量与利润结构分析,后期利润增长途径为:大众的单车利润高,提升销量;通用和通用五菱销量大,提升单车利润;自主规模小,提升销量发挥规模优势。

上汽大众:新车推出,销量有望稳健增长

上汽大众利润占比大,单车利润高;新品周期密集、结构优异,推出多款SUV(科迪亚克、途观L、途昂)直击高弹性市场板块。中国作为大众的重要市场,新车导入有望迎来稳健增长期。

上汽通用:凯迪拉克国产,产品盈利能力改善

上汽通用销量高,但单车盈利薄弱,随着公司子品牌销量重心逐步由中低端雪佛兰转移至高端凯迪拉克(XT5、CT6 等),高端产品占比提升,单车盈利改善,有望进入量利双升通道。

其他领域:自主规模提升,通用五菱商转乘战略

上汽自主爆款车型RX5 得到市场验证,有望复制长城哈弗提升路径,后期荣威产品系受益品牌口碑提升更易导入市场,利润扭亏确定性较高;上通五菱受到交叉乘用车市场萎靡拖累,商乘并举重心逐步向小型、紧凑型乘用车过渡,同时叠加乘用车宝骏子品牌升级驱动价格中枢提升,盈利能力提升。

风险提示

整车销量低于预期,新车投放加大竞争激烈,公司新品市场认可度低于预期。

投资建议

龙头优势明显,合资SUV 全新车型投入加大,我们预计公司17/18/19 年EPS分别为3.25/3.47/3.86 元,目前股价对应PE 分别为8.41/7.47/7.07 倍,给予合理估值35.70 元,维持"买入"评级。

更多"今日最具爆发力的六大牛股(5.25)"...的相关新闻

每日财股

- 每日财股:同 仁 堂(600085)

投资亮点 1.北京同仁堂集团于2013年8月成立北京同仁堂诚安药材有限公司,专注于打...[详细]

更多>>焦点热图

违法提供融券 三券

多重因素致个股“闪

中联重科出让环境资

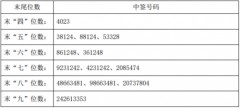

圣邦股份中签结果查

国泰航空大裁员600

元隆雅图中签号结果