四季度债市“慢牛”有望归来

三季度已近尾声,债市盘整了三个月的“鸡肋”行情尚未结束,此前一些机构期待许久的“牛市”仍停留在漫长的“前夜”。而对冲刺业绩排名战的机构来说,新一季的“贴身肉搏”又将拉开帷幕。

“今年债市投资者多数未能实现业绩目标,在年底阶段有动力博收益。从投资者心态上来看,四季度会有一轮做多热情的释放。”不少机构指出,展望四季度,宏观经济下行压力显现、流动性预计有所改善、金融监管冲击弱化很可能为当前胶着的收益率打开下行空间,四季度震荡慢牛可期。但与此同时,经济韧性尚未被证伪、投资者对通胀仍有一定担忧、监管政策继续出台等扰动也不容忽视,建议投资者在拼业绩时也莫对短期风险视而不见。

“牛市前夜”似乎太长

9月份仅剩最后两个交易日,而10年期国债收益率仍徘徊在3.62%附近,至此,债券市场已持续盘整一个季度,此前一些机构喊的“牛市前夜”似乎太长。

截至9月27日,中债10年期国债收益率收报3.62%,较7月初的3.60%反而上升了约2BP,而在整个季度中,这一关键指标最高曾触及3.66%,最低曾下探至3.56%,多数时间则围绕3.60%-3.63%区间窄幅震荡,整体行情不咸不淡。

回顾这一季度,债券市场的确出现了一些边际利好信号。基本面上,7、8月经济数据表现均大幅不及市场预期,导致对前期过于乐观的经济预期出现调整,“新周期”也面临证伪危险;政策面上,货币政策维持稳健中性基调,金融监管协调推进,去杠杆对债市的影响弱化;此外,尽管海外货币紧缩的“灰犀牛”仍在,但人民币持续企稳升值筑起“防火墙”。在此背景下,债市做多情绪开始升温。

然而,在短期资金面偏紧、大宗商品延续涨势、股债“跷跷板”效应等因素的间或扰动下,市场出现“看多不做多”的尴尬局面,债市反弹一波三折,三季度市场甚至出现两波明显的下跌,7月17日至8月7日,10年期国债收益率从3.56%上行10BP至3.66%;8月15日至9月5日,10年期国债收益率从3.58%上行8BP至3.66%。

“2017年前三季度,债市之所以‘跌跌撞撞’,除了我们可以看到的资金成本因素以外,主要原因恐怕是跟主力机构大行的‘表内配债空间’被新增信贷挤占以及地方债供给偏高有关,再加上理财和同业受到监管而出现压缩,配置需求也较前期有明显减弱。”招商证券固收首席分析师徐寒飞在最新研报中称。

“慢牛”回归仍然可期

尽管三季度债市表现不尽如人意,但站在当前时点,多数机构依然继续看好四季度债市。分析人士认为,四季度经济下行压力加大已成一致预期,货币政策维持稳健中性的基调不会改变,流动性大概率有所好转,且监管对债市的影响正逐渐弱化,四季度“慢牛”回归依然值得期待。

首先,四季度债市的核心变量将重回基本面,7、8月连续两个月经济数据全线回落后,机构普遍预计四季度经济增速仍面临一定的下行压力。国泰君安证券固收首席分析师覃汉指出,目前经济预期的关键在于四季度回落这一预期难以证伪。全年来看,债市对于经济的一致预期一直是前高后低,站在目前时点,市场普遍预期下行压力将在四季度兑现,只要回落预期不被证伪,对于经济的悲观预期就有发酵空间。

其次,四季度央行仍将在稳健中性的货币政策基调下,通过“削峰填谷”操作稳定市场对资金面利率的预期,流动性整体改善可期。“外汇占款恢复但难以期待大幅增长,但季末存单滚存压力已经减弱,后续央行面临的掣肘较少,加上财政存款的季节性投放加大,四季度流动性预计有所好转。”中金公司表示。

再者,去杠杆已取得一定成效,监管对债市的影响正在弱化。如申万宏源证券所言,年内债市的风险点主要来自监管超预期,但目前看来,监管态度以稳为主,虽然监管政策尚未完全落地,但经过监管层一系列的发文,监管框架已经较为明朗,央行的底线较为明晰,在市场已有充分预期的情况下,后续政策逐步落地难再超市场预期,也不会引发债市再次出现类似二季度的大幅调整,监管对债市的影响正逐渐弱化。

此外,从供需格局来看,尽管四季度债券供给压力犹存,但配置需求预计也将持续释放。海通证券预计,四季度利率债的发行量将达到2.8万亿元,净融资额约2.1万亿元,发行量和净融资额均同比增加,但增幅有限。需求方面,有机构表示,其近期拜访的一些银行,其同业业务部门已经开始增配债券。随着银行自营资金在融资需求收缩环境中重新增配债券,而债券供给将告别过去三年因地方债置换带来的高速增长周期,债券的供需关系从中期来看将会明显改善。

总的来说,分析人士认为,综合基本面、政策面和供需格局来看,四季度债券收益率有望重新打开下行空间,四季度震荡慢牛可期。

乐观中保持清醒

尽管市场中乐观者众,但站在目前时点,不少投资者对后续行情的走势仍较为纠结,主要体现在对利率下行制约因素的担忧上。

业内人士透露,目前投资者认为利率下行主要的制约因素来自五个方面:一是资金面依然不松;二是存款增长仍偏慢,中小银行反映近期吸收存款较为乏力;三是经济韧性尚未被证伪,投资者对通胀仍有一定担忧;四是货币政策“不松不紧”的定力较强,不确定后续货币政策是否可能松动;五是投资者仍担忧金融监管政策继续出台,对债市有扰动。

“目前的利率下行难以持续,四季度经济基本面出现滞涨的风险正在逐步上升,金融监管和货币政策也不可能在年内出现明显的放松。此外,近期人民币汇率由升转贬,外汇占款流入希望进一步渺茫;商品也出现了超跌反弹,‘滞’未确认而‘胀’已在路上,债市趋势性机会难觅。”卖方中的“大空头”华创证券认为,10年国债3.6%和10年国开4.3%仍是年内利率底部,未来利率还有最后一跌,短久期防御策略仍是目前的最佳选择。

不过看空者毕竟是少数,现阶段市场看多四季度债市走势的观点仍占主流,尤其投资者也有年底博收益的动力。中金公司认为,未来一两个季度,债券收益率将重新进入回落通道,但就算撇开宏观、流动性和供需等因素不谈,从投资者心态上来看,四季度也会有一轮做多热情的释放。投资者心态的变化可能会驱动四季度有一轮债券牛市行情。事实上,即便是“大空头”华创证券也松口称,“市场再跌最后一波后,我们应该会看多。”

总体而言,无论是从基本面、政策面、流动性还是机构行为及心态来看,债券市场四季度很可能出现一轮交易行情,收益率震荡下行依然可以期待。但来自经济和政策的“预期差”也可能对市场形成扰动,投资者在做多拼业绩的时候也要保留一份清醒。

更多"四季度债市“慢牛”有望归来"...的相关新闻

每日财股

- 每日财股:上海莱士(002252)

投资亮点 1浙江海康是浙江省唯一的血液制品企业,主要产品有人血白蛋白、静注人免...[详细]

更多>>焦点热图

16个一字跌停 为何

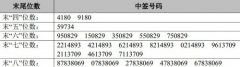

宇环数控中签结果查

东方材料中签号结果

又出大动作!"中国

A股开启过节模式:

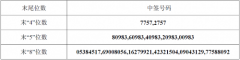

雨虹转债中签结果查