10ФъЙњеЎЪевцТЪНќ3.2% ШЅИмИЫЕпИВеЎХЃЬдН№ОЩФЃЪН

ЁЁЁЁ6ШеЃЌЪЎФъЦкЙњеЎЦкЛѕЁЂЯжШЏМлИёдйЖШДѓЕјЁЃЖўМЖЪаГЁЧщаїЦЃШѕЃЌДјЖЏвЛМЖЪаГЁаТЗЂЙњеЎашЧѓВЛМбЁЃеЎЪадк11дТОРњСЫНЯДѓЗљЖШЕФЕїећЃЌ10ФъЦкЙњеЎЪевцТЪЩЯеЧГЌЙ§20ИіЛљЕуЃЌаХгУеЎЪевцТЪвВЦеБщгаМИЪЎИіЛљЕуЕФЩЯЩ§ЁЃ9дТЦ№быаавЊЧѓДѓаЭЩЬвЕвјааМѕЩйЛѕБвЪаГЁзЪН№ШкГіЃЌЭЌЪБбыааРИпЭЖзЪепШкШызЪН№ЕФЦкЯоЃЌЬсИпзЪН№ГЩБОЁЃДЫОйБЛЪгЮЊ“БфЯрМгЯЂ”ЃЌЕМжТЕФНсЙћЪЧЃЌвјааИКеЎЖЫГЩБОЩЯЩ§ЁЃФПЧАЃЌПДЖрепвВЦеБщЖдеЎЪадЄЦкВЛРжЙлЁЃ

ЁЁЁЁ“БОТжЪаГЁЯТЕјЕФКЫаФЪЧбыаажїЕМЕФШкзЪГЩБОЩЯЩ§ЃЌШУжЎЧАвјааЬхЯЕЭЈЙ§ЖЬОУЦкЭЌвЕИКеЎЖдНгГЄОУЦкеЎШЏзЪВњЛђепЮЏЭтИјЗЧвјЛњЙЙЕФгЏРћФЃЪНВЛПЩГжајЁЃ”жЕЕУвЛЬсЕФЪЧЃЌеЎЪаБЉЕјвбСЌајЪ§ШеВЈМАвЛМЖЪаГЁЁЃ

ЁЁЁЁЕїећЃЌеЎЪаМЬајЕїећЃЁ

ЁЁЁЁ12дТ6ШеЃЌ10ФъЦкЙњеЎЕНЦкЪевцТЪвЛЖШЩЯЩ§жС3.1157%ЃЌетЪЧдк12дТ1ШеЪБИєНќАыФъЪзДЮжиЛи3%КѓЃЌ10ФъЙњеЎЪевцТЪдйДЮДѓЗљЯђЩЯЭЛЦЦЁЃ10ФъЙњПЊеЎЪевцТЪврЩ§жС3.5%вдЩЯЁЃ

ЁЁЁЁЕБШеЃЌбыааЖд24МвН№ШкЛњЙЙПЊеЙMLFВйзїЃЌЙЉИј3390вкдЊЃЌЦфжа6ИідТЦк1510вкдЊЁЂ1ФъЦк1880вкдЊЃЌРћТЪгыЩЯЦкГжЦНЃЌЗжБ№ЮЊ2.85%КЭ3.0%ЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌздНёФъ11дТ11Ше10ФъЙњеЎРћТЪЭЛЦЦ2.8%КѓЃЌвЛТЗЩЯаажС12дТ5ШеЕФ3.0302%ЃЌЖЬЖЬЪЎМИИіНЛвзШеЃЌЩЯааЗљЖШвбГЌЙ§20bpЁЃ10ФъЙњПЊврГЪЯжРрЫЦБфЛЏЁЃОЁЙмбыааЪ§ДЮЭЈЙ§ЙЋПЊЪаГЁВйзїЁЂMLFЕШВйзїЃЌЪЙЕУзЪН№УцВЛжСгкЙ§НєЃЌЕЋеЎЪаЪевцТЪвРОЩдкзЪН№КЧЛЄжаНкНкЯђЩЯЁЃ

ЁЁЁЁ“БОТжЪаГЁЯТЕјЕФКЫаФЪЧбыаажїЕМЕФШкзЪГЩБОЩЯЩ§ЃЌШУжЎЧАвјааЬхЯЕЭЈЙ§ЖЬОУЦкЭЌвЕИКеЎЖдНгГЄОУЦкеЎШЏзЪВњЛђепЮЏЭтИјЗЧвјЛњЙЙЕФгЏРћФЃЪНВЛПЩГжајЁЃ”ГЄНжЄШЏДДаТВПКъЙлВпТдЭЖзЪзмМреХюЃЖд21ЪРМЭОМУБЈЕРМЧепШчДЫБэЪіЦфИДХЬДЫТжЯТЕјКѓЕУГіЕФНсТлЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌеЎЪаБЉЕјвбСЌајЪ§ШеВЈМАвЛМЖЪаГЁЁЃ

ЁЁЁЁЪ§ШеРДЃЌАќРЈЙњПЊааЁЂЩНЮїЪЁНЛЭЈПЊЗЂЭЖзЪМЏЭХЁЂНЫежаЬьПЦММЁЂаЧКгЪЕвЕЁЂАВчїНЭФИЁЂЫФДЈГЄКчЕчЦїЕШЖрМвЛњЙЙЗЂВМЙЋИцШЁЯћЯрЙиеЎШЏЕФЗЂааМЦЛЎЃЌдвђдђЮЊ“НќШееЎШЏЪаГЁВЈЖЏНЯДѓЃЌеЎШЏМлИёГжајзпИп”ЃЌ“НќЦкЪаГЁВЈЖЏНЯДѓ”ЕШЁЃ

ЁЁЁЁМрЙмВу“ШЅИмИЫ”ЕФбгКѓЗДгІ

ЁЁЁЁзЪН№РћТЪЕФЩЯЩ§КЭзЪН№УцЦЋНєЕФЕўМгЃЌЪЧЕМжТДЫТжеЎЪаЕїећЕФживЊвђЫиЁЃ

ЁЁЁЁ11дТГѕвдРДЃЌSHIBORГЪЯжНЯДѓЗљЖШЩЯеЧЁЃ12дТ6ШеЃЌИєвЙShiborБЈ2.299%ЃЌНЯЩЯИіНЛвзШеЯТЕј0.9bpЃЌЕЋНЯ11дТЩЯбЎИїНЛвзШеЩЯеЧСЫ5-10bpЃЛ7ЬьShiborБЈ2.4930%ЃЌНЯ11дТЩЯбЎИїНЛвзШеЩЯеЧСЫ8-10bpЁЃ

ЁЁЁЁ“вјааМфИєвЙКЭ7ЬьЕФРћТЪвВЩЯеЧСЫВЛЩйЃЌЕЋИпЕуЪЧдк11дТ29Ше-12дТ2ШеЦкМфЁЃ”ЛЊФЯФГвјаазЪЙмВПНЛвздБЖд21ЪРМЭОМУБЈЕРМЧепБэЪОЃЌзЪН№НєеХжЛЪЧеЎЪаЕїећЕФвЛИіжБЙлвђЫиЃЌ“БГКѓЕФЧ§ЖЏСІЪЧбыааЕШМрЙмВПУХШЅИмИЫааЮЊЕФбгКѓЗДгІЁЃ”

ЁЁЁЁЪЕМЪЩЯЃЌНёФъ7дТЯТбЎЃЌдкжЄМрЛсГіЬЈ“АЫЬѕЕзЯп”ЁЂвјМрЛсЭЦГізюбЯРэВЦаТЙцКЭбыаажиЕуНтЖСMPAПЊЪМЃЌМрЙмВуЕФЭГвЛааЖЏОЭвбПЊЪМЙВЭЌЪЭЗХГіН№ШкШЅИмИЫСІЖШМгТыЕФаХКХЁЃ

ЁЁЁЁЦфжаЕФживЊЬхЯжжЎвЛЃЌЪЧ9дТЗнЦ№быаавЊЧѓДѓаЭЩЬвЕвјааМѕЩйЛѕБвЪаГЁзЪН№ШкГіЃЌЭЌЪБбыааРИпЭЖзЪепШкШызЪН№ЕФЦкЯоЃЌЬсИпзЪН№ГЩБОЁЃНёФъ9дТвдРДЃЌЛѕБвЪаГЁРћТЪНЯЩЯАыФъЩЯаадМ40bpЁЃ

ЁЁЁЁдкОХжнжЄШЏШЋЧђЪзЯЏОМУбЇМвЕЫКЃЧхПДРДЃЌбыааДЫТжОйДыПЩБЛЪгЮЊ“БфЯрМгЯЂ”ЃЌЕМжТЕФНсЙћЪЧЃЌвјааИКеЎЖЫГЩБОЩЯЩ§ЃЌЪЙЕУДЫЧАЭЖзЪепРћгУЕЭРћТЪзЪН№МгИмИЫЙіЖЏЭЖзЪГЄЦкЯоеЎШЏЕФФЃЪНЃЌФбвдЮЊМЬЁЃ

ЁЁЁЁШЛЖјетбљЕФРћПеЃЌЙ§ШЅЪ§дТШДБЛЪаГЁКіТдЃЌжБЕН11дТжаЯТбЎПЊЪМж№НЅЯдТЖЁЃ

ЁЁЁЁжааХжЄШЏЙЬЪебаОПЭХЖгШЯЮЊЃЌДЫДЮеЎЪаДѓЕјЃЌЪЧЖдДЫЧАКіТдЕФжжжжРћПезіГіЗДгІЃЌЗДгІжЭКѓжївЊдвђгаШ§ЁЃ

ЁЁЁЁЦфвЛЃЌЪаГЁКіЪгбыаа“ЗРЗчЯеЃЌШЅИмИЫ”ЕФеўВпвтЭМЃЌЛђепЫЕж№РћЕФЪаГЁгРдЖдкВЉоФЃЌѓЦЖЈбыааВЛИвЧсвзЪеНєЛѕБвеўВпЃЌЬєеНеўВпвтЭМЁЃ

ЁЁЁЁЦфЖўЃЌзіЖрЧщаїжїЕМЯТЃЌЪаГЁЮоЪгКъЙлЛљБОУцЕФЛиХЏКЭЭЈеЭдЄЦкЕФЛиЩ§ЃЌЧвНЋЗПЕиВњЕїПиМгТыЪгзїЪЎзуРћКУЃЌМДБуЕиВњЭЖзЪВЛНЕЗДЩ§вВВЂЮДИФБфетвЛЙпаддЄЦкЃЌЪтВЛжЊЕиВњЕФЕїећвВЪЧЪЪЖШНєЛѕБвЕФХфКЯЁЃДЫЭтЃЌЪаГЁДѓвтбыааЛѕБвеўВпЖдЪаГЁРћТЪЕФв§ЕМЃЌвВЫЕУїКіЪгЛѕБвеўВпзїгУЕФЭЖзЪааЮЊБиНЋЛсУцСйНЯДѓЗчЯеЁЃ

ЁЁЁЁЯЂВюФЃЪНБЛЕпИВ

ЁЁЁЁеХюЃЖд21ЪРМЭОМУБЈЕРМЧепБэЪОЃЌШЅФъЯТАыФъвдРДЃЌДѓСПЕФвјааЬхЯЕзЪН№зЊвЦЕНСЫЗЧвјЬхЯЕЃЌЖјЗЧвјЬхЯЕЭЈЙ§ЦкЯоДэХфКЭИмИЫШкзЪЭъГЩ“вЕМЈЛљзМ”ЁЃ

ЁЁЁЁ“БЃжЄетвЛЬхЯЕЫГРћдЫзЊгаСНИіЧАЬсЃКЪевцТЪГжајЯТаазЌзЪБОРћЕУЁЂБувЫЕФзЪН№ГЩБОЛёШЁЬзЯЂЪевцЁЃ”еХюЃБэЪОЃЌЕЋЫцзХЖЬЦкОМУЦѓЮШКЭЧАЦкЪевцТЪАќКЌЙ§ИпЕФЛљБОУцдЄЦкЃЌЪевцТЪГжајЯТааЕФЖЏСІМѕШѕЁЃ

ЁЁЁЁ“СэвЛЗНУцЃЌШкзЪГЩБОЕФЩЯЩ§ЃЌШУвјааЬхЯЕЭЈЙ§ЦкЯоДэХфЕФгЏРћПеМфБЛбЙЫѕЃЌвјааЬхЯЕНтИмИЫЃЌЛсНјвЛВНМгОчЗЧвјЬхЯЕЕФИКеЎЖЫбЙСІЃЌ”еХюЃЫЕЃЌ“ЖјЗЧвјЬхЯЕЕжгљИКеЎЖЫГхЛїЕФФмСІвЊдЖдЖШѕгквјааЬхЯЕЃЌИпЫйРЉеХЕФЙувхЛљН№УцСйИКеЎЬхЯЕЕФбЙСІЃЌЛсНјвЛВНЗХДѓЖдеЎШЏЪаГЁЕФГхЛїЁЃ”

ЁЁЁЁ“БОТжЕїећГжајЕФЪБМфКЭЗљЖШПЩФмГЌдЄЦкЁЃ”ГігкЩЯЪіРэгЩЃЌеХюЃЖд21ЪРМЭОМУБЈЕРМЧепдЄВтГЦЃЌЪаГЁЕїећНсЪјЕФЛњЛсдђРДдДгкСНЗНУцЃЌвЛЪЧЪаГЁГіЧхЃЌ“етИіЙ§ГЬПЩФмЛсЗЧГЃЭДПрЃЌЪевцТЪПЩФмЛсБЛдввЛИіДѓПг”ЃЛЖўЪЧОМУдкУїФъФГИіЪБЕудйДЮЯђЯТЃЌбыааЛѕБвеўВпжиЛиПэЫЩЃЌ“ФПЧАРДПДЃЌетвЛЕудкУїФъЛЙЪЧгаПЩФмГіЯжЕФЁЃ”

ЁЁЁЁЧАЪіЛЊФЯФГвјаазЪЙмВПНЛвздБврБэЪОЃЌЮДРДвЛЖЮЪБМфФкЃЌЕЅЯђВйзїЛњЛсФбЯжЃЌЛђДцдквЛаЉНзЖЮадВЈЖЮНЛвзЛњЛсЁЃ

ЁЁЁЁЖдгкЮДРДзпЪЦЃЌНёФъЯТАыФъвдРДТХТХЬсЪОеЎЪаЗчЯеЕФЕЫКЃЧхЃЌЦфдк11дТ15ШеЗЂВМБЈИцГЦ“10ФъЙњеЎБиЦЦ3%”ЃЈБЫЪБЮЊ2.85%ЃЉЃЌдкзюаТбаБЈжаЃЌНЋ10ФъЙњеЎРћТЪжаЪрЖЈЮЊ3.5%ЁЃ

ЁЁЁЁЖјПДЖрепжаЕФДњБэЃЌжааХНЈЭЖЗжЮіЪІЛЦЮФЬЮЃЌврвбгкНќЦкЕїећдЄВтЃЌНЋ10ФъЙњеЎРћТЪжаЪрЩшЖЈЮЊ3.1%ЃЌЖЬЦкФкгаПЩФмГхИпжС3.2%ЁЃ

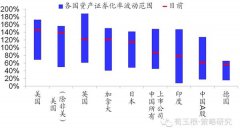

ЩЯвЛЦЊЃКеЎЪааХгУЗчЯедйЯЎ ВЉдДМЏЭХ11вкГЌЖЬШкЮЅдМ

ЯТвЛЦЊЃКеЎЪадйЁАЬјЫЎЁБецЯр ЃКНЕИмИЫПжЛХТћбг

ИќЖр"10ФъЙњеЎЪевцТЪНќ3.2% ШЅИмИЫЕпИВеЎХЃЬдН№ОЩФЃЪН"...ЕФЯрЙиаТЮХ

- ВНШые§ЙЩЧ§ЖЏНзЖЮ зЊеЎжИЪ§ДДАЫИідТаТИп

- еЎЪаПчФъЁАКьАќЁБВЛКУЧР

- еЎШЏГаЯњвЕЮёГаРПГазіБъзМжИв§ВЮПМ

- БэЭтМрЙмЩ§МЖ еЎЪае№ЕДФбИФ

- вјМрЛсПиБэЭтвЕЮёЃКеЎЪаЁАНЕИмИЫЁБдйМгвЛАє

- аХгУеЎЃКЁАМйЁБЮЅдМБЉТЖецЗчЯе

- ДѓСЌЛњДВЃКвбЖвИЖЁА15ЛњДВCP003ЁББОЯЂ

- ЁАУћЙЩЪЕеЎЁБгіоЯоЮ ЗЈТЩЕиЮЛДцељвщ

- ДѓСЌЛњДВМЏЭХЁА15ЛњДВCP003ЁБЮЅдМ

- ШЋЧђеЎЪаДѓЕј ЁАСїЖЏадЙеЕуЁБвЛДЅМДЗЂ?

- ЮкСњЪТМўГіЯж ЪаГЁаФЬЌНїЩїВЛЙ§ВЛБиБЏЙл

- еЎШЏЭЖзЪЛиБЈдНРДдНаЁ ЙЬЪеЭЖзЪЯжЁАаТЭцЗЈ

- УРЙњДѓбЁКкЬьЖьвчГіаЇгІ жаЙњеЎЪаЛђгЁАКк

- ЙЅЪиМцБИ ПЩНЛЛЛЫНФМеЎЪаГЁЛ№БЌ

- ВЈЖЏМгДѓ Ъ§жЇеЎШЏШЁЯћЗЂаа

- ЕиЗНеЎгІМБДІжУдЄАИГіЬЈЃКИпЗчЯеЕиЧјВЦеўжи

- 5ФъЦкајЗЂЙњеЎашЧѓЩаПЩ

- еЎХЃЃКГЌЫйБЛОРЦЋ ЬИЕїЭЗЩадч

- ЕБЧАеЎЪаЖрПеЗжЦчУїЯд ЩЯааВНЗЅЗХЛК

- ЙЉашгаРћ еЎЪаЪиЭћЁАЖЌВЅДКЪеЁБ

УПШеВЦЙЩ

- УПШеВЦЙЩ:ФЯаЫзАБИ(002757)

ЭЖзЪССЕу 1. ЙЋЫОЪЧвЛМвМЏбаЗЂЁЂЩшМЦЁЂЩњВњКЭЯњЪлгквЛЬхЕФАхЪНМвОпЩњВњЯпГЩЬзЩшБИ...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

РжЪгЭјЕНСЫаќбТБпдЕ

вМЧХЙЩЗндйдтЖЪТГЄ

дВЭЈЧАНХжизщелъЊКѓ

2017ФъЙЩЪадЄВт:АЫ

ХЗХхПЫДяГЩМѕВњавщ

ЬєеНКьЯп жЄМрЛсШ§