债券市场整体运行稳健 风险水平可控

债券市场是资本市场的重要组成部分,扮演着金融服务实体经济的重要角色。自2014年超日债违约以来,债市风险不断成为市场热点话题,尤其是今年中国铁物约170亿元债券暂停交易成为主导4月份整个市场情绪的焦点事件。5月9日的人民日报文章《开局首季问大势——权威人士谈当前中国经济》中也提到债市是整个经济的风险点之一,并认为“高杠杆”是债市等金融风险的“原罪”。然而必须看到,无论是从较低的违约率来看,还是从政府有序打破刚兑的政策来看,债市运行仍然稳健,风险整体可控,不会诱发区域性、系统性金融风险。

债市风险缘何引发持续关注

当前债市信用风险话题成为市场关注焦点的原因主要有三方面。

首先,中国债市近年来快速发展,但违约“从无到有”尚属新生事物。1998年危机前中国债市运行机制不健全,规模也小,那时出现过债券违约,但最终政府出面兜底,未造成大的危机但也从此将政府信用不断注入债券的发行和兑付中,使得债市在1998年之后至2014年超日债违约前未再有一例违约。政府背书下“零违约”的债市骤然步入违约常态化的轨道,对于投资者和发债企业而言都难免引起恐慌,新的风险定价体系是需要时间逐步建立的。

其次是因为民企、国企先后发生违约,打破了市场之前固有的思维定势。国企和民企债券违约对市场的冲击力是不同的,从民企违约到国企违约是信用风险逐步加大的表现,除了国有性质这一信仰,较高的评级,特定的承销商承销等也是债市的信仰,但这些信仰不断被打破,伴随着信仰破灭的必然是一次又一次恐慌。

再次是因为部分非市场化的违约方式超乎市场意料,引发广泛关注。如果企业运行太差,不得不破产,虽使得债券投资者受到损失,但还属于正常违约,然而当前一些违约有恶意逃废债之嫌,比如一家企业债券有违约风险或已经违约等待违约后受偿,此时该企业的实际控制人将该企业的优质资产剥离后,任其破产,由此甩开债务。这种违背市场经济契约精神的做法往往是难以预料的,带来的冲击也必然是巨大的。

市场整体依然稳健可控

虽然信用风险警报尚未完全解除,但当前中国债市依然运行稳健、未来风险总体可控。做出这个判断主要是基于四个方面的原因。

首先,信用债违约个案相对于市场总量而言非常低,已有的个案也在妥善处置,与成熟市场相比处于较低水平。具体来看,从2014年3月到2016年6月17日,违约债券共有58只,但信用债存量就有13361只,两年的违约率也只有0.43%。

其次,在“打击逃废债”、权威人士谈供给侧改革的背景下,非市场化违约个案迅速得到遏制,风险及恐慌传播的链条被有效切断。中国铁物约170亿债券暂停交易事件受政府高度重视,并最终妥善解决后,投资者情绪趋于平复,一二级市场情绪迅速回调。

再次,在地方债置换平稳进行、一行三会多措并举推动资金回归实体经济的政策背景下,近期的经济数据稳中向好,经济结构将在分化中逐步好转。最新公布的5月经济数据显示,5月份规模以上工业增加值增长6%,与4月持平,制造业增加值、工业用电量数据均比4月有所回升;服务业增速继续快于工业,高技术产业、先进的装备制造业增长速度明显加快,比重也在持续提高。实体经济运行稳健,企业经营风险可控带来的结果必然是债券违约节奏和规模可控。

最后,部分行业、个体的违约,符合国家“三去一降一补”的政策导向,是以短期的阵痛,换来经济中长期的转型增效、健康发展。当下的监管层对债券违约的态度是疏导而非严防死守,这能够在避免风险过度积累的同时,留给市场足够的时间去适应违约,去建立合理的风险定价体系。

未来风险平稳释放,有序打破刚兑将利于市场中长期发展完善。有序破刚兑首先能够引导发行人根据自己的实际需要合理发债,并践行契约精神;其次能够增强投资人风险自担、理性投资的意识,推动风险合理定价;再次能够发展信用衍生品,完善市场产品序列并推动评级行业改进、优化评级方法。经历个别违约事件,实际上最终能够使得债市运行机制更加完善,更有利于资金优化配置,从金融资源供给侧提高服务实体经济的效率。

展望未来,债券市场可能仍难免面临阶段性的风险释放压力。但从多方面综合考量,违约个案不改债市稳定大局,中国债市依然运行稳健,风险总体可控,并将在改革创新中继续健康发展。

更多"债券市场整体运行稳健 风险水平可控"...的相关新闻

每日财股

- 每日财股:石大胜华(603026)

投资亮点 1. 公司始终专注于对基本有机化工产品的深加工,围绕碳酸酯类产品打造一...[详细]

更多>>焦点热图

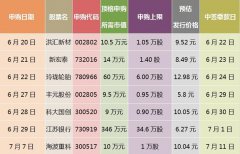

新股申购一览表 今

天天快递冲刺年底借

中粮瘦身计划:法人

光线传媒拟试水VR戴

头肩底形态暗藏一线

“股灾”周年盘点: