ʤ��Ƽ�������Դ����ҵ��������Ԥ��

�¼�:��˾����2017���걨,ʵ��Ӫҵ����24.42��Ԫ,ͬ��+34.35%,��ĸ������2.82��Ԫ,ͬ��+21.44%,�۷Ǿ�����2.70��Ԫ,ͬ��+20.32%,����Ԥ�ڡ�2017Q4ʵ������7.11��Ԫ,ͬ��+48.57%,����+1.50%,ʵ�ֹ�ĸ������0.88��Ԫ,ͬ��+22.48%,����+12.24%��ÿ10����3Ԫת��8�ɡ�

ҵ���ܻ��ʱ䶯Ӱ��ϴ�,��ģ���ź������Ӫָ�걣�ֽ���:��������,�ܻ��ʱ䶯Ӱ������������3338��Ԫ,ȥ���������Ϊ4063��Ԫ,�������7000��Ԫ����,�൱��2016�꾻�����30%,����������Ӱ��,��˾��ĸ������ͬ������Լ52%;ʵ�־�Ӫ���ֽ�������3.58��Ԫ,ͬ��+67.87%,Ӧ��Ʊ�ݽ��ڳ�����241.66%��������ڳ�����70.51%��Ӧ���˿���ڳ�����91.89%��Ӧ��Ʊ�ݱ��ڳ�����46.71%,��Ҫϵ�������żӴ�ɹ�����,��߿����,����������ʢ���������������¡�

2017��������ų�������,2018�꽫�Ƿ��մ���:��������,��˾����ҵ��Ӫ��12.27��Ԫ,ͬ��+36.78%;����ҵ��Ӫ��12.14��Ԫ,ͬ��+39.86%,����ҵ�������ҵ�����Լ1:1��˫���ҵ��Ӫ��4.97��Ԫ,ͬ��+19.82%;����ҵ��Ӫ��18.58��Ԫ,ͬ��+37.57%��ë���ʽϸ�(Լ25%,��˫����Լ8��pct)�Ķ���ҵ��ռ��76%,������ͬ������2��pct��

��������,��˾2017ȫ������334��O,����341��O,��Ʒ����Ӧ��,����������Լ100%,��Ȼ�²���12��ƽ��������������Q4�ͷ�,����������������ʹ����������Ѹ�ٴ���������������ǻ۳���2017��10�·ݿ�ʼ�Բ�,��������3�������µ�������ҵ�����,�²���Ԥ�ƾ����ʿɴ�18%��Ŀǰ��˾������Ȼ�Խ�,������PCB����ڲ����ܵ�һ������,Ŀǰ�������õ��������һ����½������,�Ӷ���һ��������˾���ܡ���ǰ��˾�ѹ���2018��Q1ҵ�����Ԥ��,����Ԥ��ȫ���ֵ����������15����40��Ԫ,2018�꽫��ʤ��ķ��մ��ꡣ

�߶���������,ӯ������������ǿ:��˾2017������ë����25.97%,������ͬ�ڼ���1.4��pct;������11.54%,������ͬ�ڼ���1.2��pct,������С���½���Ҫϵ���������²��ܼ���Ͷ��,ǰ�ڿ����ʲ���,��ԭ���ϼ۸��������ǡ���˾2017Q1ë����Լ25%,��������Q4��Լ27%,�²��ܴ����Ч���������ԡ���ļͶ��Ŀ�ǻ۳���ÿʮ�ڲ�ֵ�����˹����������,����ļͶ��Ŀ��ҵ���ҹ�ҵ4.0�ǻ۹���,�˾���ֵ�ɴ�Լ200��Ԫ,���Ų�����������߾����ʿɴ�18%������,��������,˫����������ռ�ɱ�����9.74%��ֱ���˹�����ռ�ɱ�����4.42%,ͬ�ȷֱ��½�-1.82%��-1.10%,��ԭ����ռ�ɱ�����ͬ�������������,˵��������������˼ӹ����ڵ�Ч��,�������˹�����ɱ���

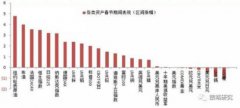

�ͻ��ṹ�����Ż�,����Դ����ҵ��������Ԥ��:��˾��ƷĿǰ�Ѿ��ɹ���������Դ�������߶��Կ������ֻ��Ҽ����豸������������ҵ���Ƶ�����,�õ��ն˿ͻ���֤���ڳ�,�Թ�Ӧ�̲��������������з�ʵ������Ӧ�ٶ�Ҫ���Ͽ�,һ��������Ӧ��ϵ,����нϸ����,�����ڻ�ó����ȶ�������Դ���������ڹ�˾ǰ���ͻ�ռ��Լ18%,�ͻ����з��յ͡�2017����������ѷ(������PCB)��������ҵ,���˾2017��6������ļͶ������Դ����������Ŀ(�����90��ƽ����)Ҳ���ṩ�µ�����������

����Դ��������,ʤ����ҪΪ�������ṩBMS��Դ��,2017������Լ8000��Ԫ,�ǹ�˾������ͻ���EVSales������ʾ,2017��ȫ��綯������122����,ͬ��+58%,2018������ͻ��220�����������������ͳ����ϵͳ����PCB�������(MCU��VCU��BMS)��BMS���ص�·����ԼΪ0.24ƽ��,���ۿɸߴ�20000Ԫ/ƽ����,���������Ԫ����2-3ƽ�ס��۸�1500-2000Ԫ/ƽ������,VCU��MCU���õ�PCB�۸���1000Ԫ/ƽ��,����PCB������5-8ƽ��֮��,�������ֻ���һ�ٶ������,���ײ��״����������Ƶǰ�˺�ƵPCB��Ҳ�������Ը�ֵ��PCB�����������Dz���,2017-2020������������г���Ϊȫ��PCB��ҵ����150-200����Ԫ�����ռ䡣

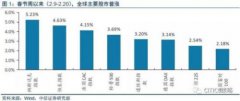

PCB��������ռ��,��ָ300-500����ֵ:2017��ȫ��PCB�г���ģԼ700����Ԫ,��������Լ5%,�й���½����Լ15%+,δ����������ռ��ȫ����ͷ��ʤ���鶦�ȸ�����ռ�ʲ���5%,ʤ�����м����������������ʵĿͻ��ṹ,Ŀǰ��λ��½������PCB��ҵ��һ���š�ȫ��VGA��PCB��ͷ,���ݹ�˾�滮,5����ʵ�����볬��100��Ԫ,������15��Ԫ,ȫ����ռ��ͻ��2%,��ֵ��ָ400-500��Ԫ��Ͷ�ʽ���:Ԥ��18-20�꾻����ֱ�Ϊ4.54/6.58/10.72��,EPS1.06/1.54/2.51Ԫ(��������̯��),��ǰ�ɼ۶�ӦPE�ֱ�Ϊ22.0/15.2/9.3X,����2018��30X��ֵ,Ŀ���31.5Ԫ,ά��“����”������

������ʾ:�����������Ԥ��;�²�����չ����Ԥ��;���������ա���̫ƽ��֤ȯ��

��һƪ����ʿ�������¹��ߴɳ��ռ�

��һƪ�������Ƽ����Ϸ���Ŀ��ʾ���ͱ��Ч������

����"ʤ��Ƽ�������Դ����ҵ��������Ԥ��"...���������

- ʯ����Ϣ���������۸����ֿ�ʯ�����ۼ�ֵ

- �����ظ֣��߷ֺ������������

- ��̩����������ʲ�ע�����˫���������

- ���ʿƼ�����������ȫ���Բ���

- ɽ�����٣��ز����֡�����Ͷ�� �����ҵ

- ʢͨ�ɷݣ��չ������������Ƽ�Ϊ ���³�

- ���˿Ƽ������������з�������Ʒ����

- �������ӣ��������벼��15W����ˡ����ն�

- ���������2018��VD3��ۺ��ҵ������

- �м����ţ��չ�Retlan����ҵ���ػ�ŷ��

- ����װ���������������� �������в���

- ��˹��£������г���ɱ������Ͷ�ʻ���

- ����Һѹ����������ռ��������30%��ߵ�50%

- ��άͨ�ţ������ƽ������²�Ʒ 2018�����

- ����ȼ������ؿͻ�������ģ���ȳ����� ��

- ���ֿƼ���18�궩������������������

- ������Ϣ����ҵ��Ϣ�������Ļ�������

- ������Դ����������������������ɱ�

- ������ᴦ��ҵ����� �г��ռ����

- ���Ų��ϣ�ר����ī�������������

ÿ�ղƹ�

- ÿ�ղƹɣ��� �� ͨ(002183)

Ͷ������ 1����ȷ���380����ƽ̨��Ŀ�ƻ���ȫ��300������н������������ִ��ƽ...[��ϸ]

����>>������ͼ

����������ӵ�����

��ơ��������䡱��

��Χ�г�����תů

������� �����´�

�������Ͷ�ʲ���

�������Ͷ�ʲ���