加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

思源电气(600976),公司位于上海市闵行区,主要从事输配电设备的研发、生产、销售和服务。

公司是国内最大的电力保护设备消弧线圈生产商,是目前输配电设备行业中能够覆盖电力系统中一次解决设备、二次设备、电力电子装置的产品制造和解决方案的少数几个厂家之一。

公司实际控制人是董增平和陈邦栋,经营性质属于私营。

公司深耕电力设备29年,从避雷器在线检测仪出发,不断丰富产品种类,目前公司产品包括开关类、线圈类、无功补偿类、智能设备类、电力工程总包五大类。

“十四五”期间,新型电力系统建设背景下,电网投资大幅增长,电力设备需求上行。公司作为行业龙头,有望持续享受行业红利。

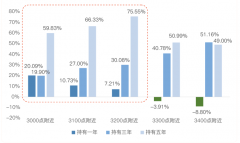

公司下游客户主要为电网企业,两网垄断催生电网设备竞争化。电网设备行业具有金字塔型壁垒的特点,电压等级越高,壁垒越高。两者共同催化形成格局清晰、多方制衡的电网设备竞争格局,电力设备企业的Alpha来自更高电压产品的突破或新产品的扩张。

公司电力设备产品可以分为成熟类和成长类,成熟类产品竞争优势较大,有望享受行业Beta;成长类产品所在行业市场空间广阔,有望贡献公司Alpha。

海外EPC方面,公司2009年设立子公司布局海外EPC,目前已在多个海外市场完成从0到1的过程,逐步进入收获期。储能/汽车电子业务方面,公司设立、投资相关子公司,积极布局储能和汽车市场,增添未来成长动能。

公司收购烯晶碳能股权,将有利于进一步整合双方的技术和市场优势,从而推动超级电容器在相关领域的应用,符合公司的长期发展战略,打造公司的第二增长曲线,有利于公司长远发展。

从财务上看,公司净资产收益多年在15%左右,还算可以。公司营收和净利润多年总体保持不错的增长。公司的销售毛利率和总资产周转率近两年均有所下降。公司现金流和资产负债率多年保持在相对健康的状态。公司三项费用增长多年总体低于营收和净利润增长,成本控制较好。

公司2023年三季度净利润增长46%,符合市场预期。

公司股票目前24.6倍的动态市盈率,377亿的总市值。

2023年三季报显示,全国社保基金六零一组合新进公司1.27%的流通股份。

风险注意事项:电网投资建设不及预期,市场竞争导致毛利率大幅下跌,原材料价格大幅上涨,汇率风险。

上一篇:爱施德:利好加码集结起 布局新业绩给力

下一篇:美的集团:回购股票注销才是王道

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]