加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

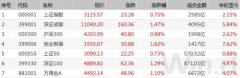

事件描述 公司发布2019 年三季度报告,前三季度实现营业收入21.06 亿元,同比增长29.88%;归母净利6.32 亿元,同比增长95.80%。 投资要点 锂电湿法隔膜强势扩产,带动业绩迅速提升 公司Q3 锂电隔膜出货量估计1.9 亿平左右,环比上半年继续提升。2018 年至今公司锂电隔膜产能提升迅速:珠海一期12 条产线已于去年年底全部投产;今年前三季度,收购自江西通瑞的6 条线经技术改造已全部投产,无锡一期工程目前已投产4 条。2019 年公司预计实现产能约18 亿平/年,较去年3 亿平/年水平大幅增加。2019 年4 季度至2020 年,公司预计继续推进扩产计划:年底前江西、无锡方面预计各有2 条新产线继续投产;明年珠海二期4条线、无锡一期剩余2 条线预计也将逐步投产,2020 年公司目标建成投运产能28 亿平,同比2019 年仍将显著提升。未来2-3 年,随着公司锂电隔膜业务盈利能力的不断增强,在业绩贡献中占比持续提升,预计将持续优化公司的盈利结构。 海内外供应链地位稳固,确保新产能稳步消化 公司湿法锂电隔膜产品在市场上竞争力强,且已进入海外电池巨头松下、三星、LG 等的供应链体系。今年上半年,公司与LG 签订5 年6.17 亿车用锂电湿法隔膜购销合同,下游需求进一步得到保障。目前海外客户如松下、三星、LG 等均有较大扩产计划,至2020 年年产能预计分别扩至52GWh、30GWh、40GWh,较2018 年底产能提升均达到翻番以上;而作为上游的锂电湿法隔膜产能则较为稀缺,目前国内仅公司的产品品质及扩产计划能够与之匹配,竞争格局优良。公司湿法隔膜单位产能的投资水平和生产良品率均大幅优于行业平均水平,高产品竞争力为公司扩产计划提供保障,未来2-3 年公司业绩提升确定性较强。 收购苏州捷力价格下降,放弃对赌或加速收购整合 据公司公告,收购苏州捷力的交易对价由20.2 亿元调整至18 亿元,收购价格进一步降低;同时取消业绩对赌,或有助于加速收购及业务整合的进程。目前公司与胜利精密约定将于2020 年1 月15 日前签署交割书,考虑到公司在锂电隔膜生产管理的业绩水平优于行业平均,加速整合或更有利于所收购苏州捷力相关资产释放业绩。 盈利预测及估值 我们预计,公司2019-2021 年将实现净利润8.41 亿元、10.97 亿元、13.22 亿元,当前股本下EPS 为1.04 元、1.36 元、1.64 元,对应40.75 倍、31.38 倍、26.03 倍P/E,当前给予“增持”评级。 风险提示 国内及海外新能源汽车相关政策执行或不达预期。(浙商证券)

上一篇:中国神华:充裕的现金流为公司积累了足额的未分配利润 推荐

下一篇:淮北矿业:公司资产质量和盈利能力均处于行业前列 买入

投资亮点 1、公司基本实现了消费类电子行业客户的全面覆盖,主要客户涵盖了该行业...[详细]