农林牧渔:疫苗大底已现可布局

【专题分析】从大北农邵博士反路演和禽链创新高说起。

一、上周,中泰农业团队邀请到大北农邵博士,及农信互联、种业、财务等高管反向路演,和各位投资人朋友详述公司各块业务整体发展状况。整体看,公司盈利进去新一轮快速增长期,类似于11-13年:饲料行业中周期向好;养猪大战略逐步实践贡献业绩、农信互联打造大农业生态圈、生物技术产业化进程可能加速。

1、16年是效益年,降费用,优化费用。一季度虽然费用高(研发费用较高),但是全年费用下降。2、原料如玉米大豆成本下降毛利率继续提升,一季度毛利提升4%。前端料占比Q1数量占比20%,收入占比30%,利润占比50%,高端料Q1增长18%。3、15年养殖亏6000万,16年都要赚钱,争取做到30万头,单头盈利500元,有些不是全部权益的,基本上算1亿。4、疫苗业务去年减少人员,同比费用下降。5、种业。部分区域水稻市占率50%,玉米今年争取扭亏。总体我们认为大北农当前在纵向整合产业链、内部改革推进,经营逐步向好阶段。短期来看,们预计大北农2016-17年实现净利润10.4、14.1亿元,“买入”评级。

二、除此之外,我们一直强调的禽链继续创新高,兑现我们之前判断:市场应看核心供给变量而非短期价格。

最近和禽链公司三地反路演,一致强调对于禽链“撇开误解和放下纠结”,抓住周期核心因素而非短期博弈变:供给源头在产祖代量。从引种推算,自5月开始在产祖代将加速下行至Q4的40万套以下,阶段性供不足需水平远超市场预期。从价格趋势看,父母代将在Q4突破100元/套,而17年商品代达6元以上。同时市场也应坚定信心:今年头猪超过1200元,而禽羽均为8-10元高点没有问题,空间不用纠结。

禽业股处于周期股投资第二阶段(核心产品价格加速上涨),按照盈利高点年化给10倍。再次强调5月份到三季度50-70%绝对收益机会!标的:圣农、民和、益生。

【专题分析】禽链收缩持续、景气有望创新高;后周期饲料坚决布局。

畜禽链:禽链下半年有望创新高,关注生猪养殖超预期带来再次重估。

禽链大反转,继续看好5月至Q3绝对收益行情(50%):从整体来看,因为大国无法引种,相较此前50万套的市场预期,可以缩减到30万套,考虑换羽与延迟淘汰增加的50%产能,75万套(缺口仅为6%)对应45万套(缺口达43%)已经明显下降,周期高点鸡苗、毛鸡、父母代鸡苗10元/羽、6元/斤、100元/套完全可能实现。而下半年行情来看,从当前供给同比增多、价格同比更高的格局来看,一方面产业需求确实同比明显改善,另一方面产业预期非常乐观,最新的毛鸡价格就突破了养殖户看多后市的底线4元/斤。因此对于下半年行情应当乐观,但有两种情况,第一种是从当前开始至三季度直接上行到鸡苗与毛鸡突破6元与4.5元;另一种是3季度由于换羽、延迟淘汰等因素致使不达预期,但因为这两种因素在产业不达预期的情况下都会自动下降,叠加大周期的供给缺口在年底更加明显,因此4季度也会创出新高。

如市场低迷,短期重点关注生猪养殖板块阶段性绝对收益机会:前期生猪价格持续走高至19元/公斤,市场认为猪价走高有回落压力(储备肉、压栏等),但目前随着中大猪占比持续降低,猪价依旧走高至21元/公斤。并且有望在1季度仔猪死亡率上升15-20%的影响下,3季度在目前基础上再次发生增量的供给短缺,猪价有望走高突破22-23元/公斤。因此整体生猪养殖有望发生再一次重估,龙头头均盈利在1000元,二线盈利在800-900元:养殖股中,温氏、牧原、正邦等PE仅有12-13倍,有望上升至15倍;而类养殖股天康、唐人神等17-20倍,按业绩确定性高增长逻辑给估值,有望上涨至25-30倍。

猪价粮价走势未变,饲料毛利提升逻辑证实,坚定布局量增后周期:从未来的趋势分析,猪价依旧在原来19元的基础上持续超预期到20,粮价下行持续(只要养殖盈利高企,饲料企业分享的粮价下行利润也不会回吐),因此第一波饲料的逻辑持续,当前回调应当坚决加仓。而第二波饲料的大机会来自于量的提升,从当前趋势来看,年底能繁母猪可能回升到4200万头,那么2017年存栏应当整体比今年回升10-15%,2017年量的逻辑能够映射在2016年下半年的母猪存栏上,因此第二波机会也逐步来临并将在下半年显现。

疫苗大底已现可布局,2季度关注事件驱动性机会:疫苗企业1季报普遍低于预期,主要在于招标下滑的程度超预期,我们认为当前1季报风险释放、预期见底后,正式行业布局的绝佳时点,所谓大底已现、趋势明朗。因此我们在疫苗板块中积极推荐有主业趋势性持续增长,并且具备较大产业格局的中牧(叠加国企改革)、海利(叠加业务范围扩张)、普莱柯(叠加动物诊断平台)。总体上2季度疫苗板块是底部布局机会,股价催化剂主要是事件性。

【最新产业跟踪】种植链政策调整初见成效,种植面积玉米下调大豆回升。

根据近日农业部发布春播意向种植面积情况,玉米意向种植面积调减2000万亩以上,大豆面积预计可恢复性增加600多万亩,水稻、小麦等口粮品种保持稳定。与我们在黑龙江主产区的草根调研情况相符,种植链进入第一年调整期,玉米高库存状况亟需改变,三季度新季玉米上市跌价趋势明确,市场价及兜底价可能对标进口到岸价1500-1600元,优势产区单吨成本约为1200-1300元,距当前现货价1850元/吨仍有下行空间。

【本周策略】坚持以养殖板块为主线,上半年至三季度50-70%收益机会(禽50-70%,饲料30-50%),关注禽三季度难引种、父母代鸡苗持续提价至80元/套、猪价6-8月超预期机会;大宗农产品重点关注国际糖价拉动下的国内涨价行情;中长期看好种植综合服务。

【个股推荐】重点推荐禽链(圣农、民和、益生)、饲料(海大、金新农、禾丰、新希望),同步推荐中牧、海利;白糖投资推荐南糖、中粮屯河;种植链推荐隆平、新洋丰、史丹利、金正大、象屿。(中泰证券)

更多"农林牧渔:疫苗大底已现可布局"...的相关新闻

每日财股

- 每日财股:精工钢构(600496)

投资亮点 1. 公司是国内钢结构龙头企业,为国内集钢结构设计、制作、施工安装于一...[详细]

更多>>焦点热图

跨界大师贾跃亭砸30

并购亏损公司解危?

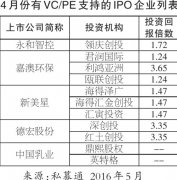

4月份IPO市场表现欠

王健林也做赔本生意

股权锁人?黄晓明吃

博敏电子疑似造假上