银行业:巩固政策效果 挖掘大行潜力

本周对银行股的观点:看好,上半年趋势向上,更加看好2季度,更加看好股份制。因为短中期看风险在下降。

银行股上涨有望延续。当下,19/20年PB为0.75/0.67倍,政策助力,估值修复。资产质量和资本是约束银行股估值主要因素,19年这两个约束条件都将消除,板块估值有望从0.7倍修复到0.9倍以上。上周城投债发行条件放宽,可以借新还旧,其中城投债中公司债所面临的风险将有所降低。我们预计其他的应对地方政府债务风险的缓解措施也将陆续出台。之前,银行估值中反映了最悲观的预期,而未来地方政府债务风险下降,银行估值需要修复。

4月开始,新增社融同比持续正增长,宽信用有望实现。预计地方政府债务的解决方案也有望在两会后出台,隐性债务风险化解。更看好2Q行情。

后续,我们认为中小银行仍将延续上涨趋势。其一、金融供给侧改革,将会带来农商行和城商行的继续扩表。因为金融供给侧改革主要解决资金供求不匹配问题,要求增加小微、民营企业贷款,而农商和城商是这块信贷投放的主力;其二、农商行和城商行的不良率将持续回落。小微、民营企业资产质量有望在金融供给侧改革的过程中改善。目前农商行不良率3.96%,改善空间大。其三、4季度监管数据显示,农商行基本面改善更加显著。

上周,银行股虽然获得了绝对收益,但没有相对收益。主要原因来自于以下三个方面:其一、2月信贷数据低于市场预期;其二、银保监会发布48号文,对大行的小微信贷增量提出了更高的要求;其三、传闻央行正调研利率并轨对银行经营的影响,市场担忧在利率并轨下银行存款成本将上升,息差回落。但从长期来看,我们认为为尽可能消除对银行经营的负面影响,利率并轨的推进反而可能增加央行非对称降息(只降存款基准利率)的概率。

非对称降息的理由:其一、不能对称降息。如果对称降息,银行的净息差回落,银行将调整资产配置,减少信贷的配置增加债券的配置,这将不利于货币政策的实施,政策有效性降低。其二、非对称降息既确保银行盈利又有助于降低实体融资成本,助力经济修复。非对称降息只降存款基准,不降贷款基准,将提高银行的NIM,确保银行盈利保持稳定,从而来应对风险。另外,负债利率的下降将最终传导到资产端,贷款利率也将降低有助于实体的修复。其三、降息一定是非对称的。因为贷款利率都是都是在基准上浮,而存款利率上浮幅度有限,从而为了确保银行净息差的稳定,贷款利率下调的幅度,一定要小于存款利率的下浮幅度。

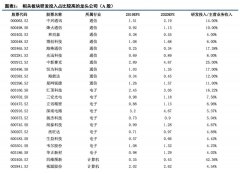

目前,大盘整体处于横盘整理阶段,市场分歧较多,此前高估值个股普遍出现调整,新上市的银行股也受到波及,如紫金、青岛、长沙、郑州等中小银行。但实际上,银行股本身估值并不高,且有基本面和政策面的支持。其一、目前19年银行板块只有0.75倍PB,估值依然处于历史低位;其二、四季度行业基本面监管指标大幅超市场预期,不良率环比下降4个BP,关注类贷款占比下降12个BP,净息差回升3个BP;其三、个股中零售优势强劲的招行、常熟、宁波,19年PB也只有1.2-1.5倍,其他均在1倍以下。

巩固政策效果,挖掘大行潜力。上周银保监会发布了《进一步提升小微企业金融服务质效的通知》,即48号文。从内容来看,与2018年的29号文是一脉相承的,但要求更细致、更具体。主要原因在于2018年提高对小微企业的金融服务质效已经取得了一定成绩,如2018年各家大行均已经成立了普惠金融事业部、小微企业贷款利率已经有所下降等等,因此2019年需要巩固。从影响来看,我们认为48号文对大中型银行和小型地方银行的考核要求有所分化。对5大行明确提出新增30%的目标,难度明显加大,而中小银行的考核体系将有各地银保监会决定,难度相对较小。我们预计48号文的落实和实施后,银行在小微信贷的投放规模会增长,利率会有所降低,会进一步疏通货币政策传导机制,本年内货币政策的有效性也会相应地提高。

本周专题:利率并轨的方式和可能影响。上周传闻央行正在就利率并轨向银行展开调研,包括对银行稳健经营必要性及正负面影响,以及如果取消现行官定存贷款基准利率改为市场化的利率锚对银行表内外信贷资产的影响等。双轨制是阻碍货币政策传导机制的重要原因,因此央行将其作为2019年工作的重中之重。但是利率并轨需循序渐进,不会一蹴而就。一方面需要首先完善利率走廊制度,保证政策利率能够如同一根缰绳一样引导和控制市场利率的变动;另一方面,才是逐步取消存贷款基准利率,并且贷款利率市场化应该要先于存款利率。在利率市场化的过程中,银行将面临存贷息差缩小、负债端竞争加剧等问题,这要求银行提高对资产端的风险控制能力和定价能力。我们认为利率并轨对大行的影响会大于中小银行,对于零售优势突出、中收占比较高的银行,受冲击影响也会较小。

从国际比较来看,国内银行股估值已处于低位,银行业ROE基本保存稳定。我们的测算显示:19年行业ROE合理中枢为12%左右,随着政策逐步托低经济,对经济增长的预期会有改善;同时随着政策开始化解地方政府债务风险,银行股对应的风险溢价将逐步降低,对应的PB将逐步修复。目前老16家上市银行19/20年PB只有0.75/0.67倍,估值优势依然存在而且非常显著。

重点推荐标的

每周一股:吴江银行(负债端成本农商行中最低,资产端优势显著,资产质量边际改善,更名升级为城区农商行,带来市场空间明显加大);

本月金股:吴江银行(负债端成本农商行中最低,资产端优势显著,资产质量边际改善,更名升级为城区农商行,带来市场空间明显加大);

中长期重点推荐:优质银行股、招行、平安、宁波、浦发,民生;常熟、吴江;杭州、上海。(中信建投)

更多"银行业:巩固政策效果 挖掘大行潜力"...的相关新闻

每日财股

- 每日财股:佳发教育(300559

投资亮点 1、公司主营业务为研发、生产、销售具有自主知识产权和自主品牌的教育考...[详细]

更多>>焦点热图

央企带头 *ST上普准

谷歌进军游戏业 任

“科创板堪比股权分

科技龙头股有哪些?

下一风口?物业公司

IH期指总持仓增幅“