加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

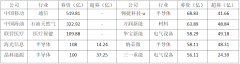

今天下午,江苏银行发布2022年业绩快报,2022年营业收入同比增速10.66%,净利润同比增速29.91%;不良贷款率0.94%,拨备362%;整体而言,2022年江苏银行交出了一份另投资者满意的答卷;如果按照30%分红比例,江苏银行股息率将会达到7%; 昨天晚间,兴业银行发布2022年业绩快报,营业收入同比增速0.51%,净利润增速10.69%;不良贷款率1.09%,拨备覆盖率236%。股息率也接近7%。 通过对比,发现江苏银行的成色还是要好于兴业银行,一方面营业收入与净利润增速好于兴业银行,另外江苏银行资产质量还是要好于兴业银行。所以我们由此引发给各位银行股投资人在2023年一些投资建议。 一、整体而言,选择四大国有银行优于股份制银行 作为全国布局的国有银行与全国性股份制银行,我们在选择的时候一定要优先选择国有银行,主要原因是信贷客户结构: 国有银行信贷对公客户对象主要是央企子公司(集团整体授信),省市一级国有企业,客户信用风险较小; 股份制银行新到一个地级市,可能其服务的客群就相对弱小,受制于营业网点有限,主要发力对公业务(招商银行除外),但是其信贷客户以头部民营企业为主,论政商关系也不及城市商业银行,政府可能象征性给点财政资金存款,人生地不熟,打拼不容易!所以其资产质量就可以想象; 我们以资产质量认定严格程度就可以看出本质: 国有银行不良认定程度明显强于股份制银行,未来资产质量弹性足,利润释放有空间,所以在营业收入均增幅较小的背景下还是要优先选择国有银行; 二、长三角区域优势要作为重要投资依据 毫无疑问,区位优势已经深入人心,长三角地区整体信用体系良好,产业聚集效应明显,制造业产业先进;在金融大力支持实体经济的背景下,有着良好政商关系的银行可以获得额外收益;因此,要积极考虑长三角优质城商行,大股东要是本省或者二线头部城市的政府; 三、净息差下行空间依然有,对未来预期要适度降低; 2023年,净息差依然有下行空间,因此对于全年的营收收入增速不要抱有较大幻想,利润的增速主要靠资产质量好转,因此哪些银行的资产质量还会继续好转将会是未来较亮的仔。由于很多银行2022年的业绩增速明显快于营业收入,所以2023年可调节空间不足,因此要适度降低收益预期。 四、经济是最大的基本面,对未来要有信心!未来属于乐观者 投资银行股最主要就是看好国运,2023年将会是全力拼经济新一轮的开局之年,我们要坚定信心,拥抱四大国有银行与长三角优质且低估的银行股。 投资建议: 工商银行、农业银行、建设银行、中国银行、江苏银行。

上一篇:猪王预亏超百亿 两年亏两倍市值!为啥频出状况

下一篇:分布式光伏:消纳压力如何消纳?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]