加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

2022年微逆行业的综合渗透率仍有较大提升空间。据IHS口径,全球平均、拉美、欧洲、亚洲(含中国)、国内(含台湾)10KW以内场景22年微逆渗透率预计分别为17.1%、30.1%、10.0%、1.0%、2.0%,对标美国市场的55.4%仍有较大提升空间。

市场对微逆企业的担忧是什么?

当前市场对微逆企业的担忧,与对户储的一样,即担心相关企业美洲或欧洲市场营收占比较高、未来美洲或欧洲市场整体增速若放缓,相关企业营收及业绩或将受到影响;如德业22H1微逆营收巴西、德国市场占比80%+、10%+;禾迈22H1微逆营收欧洲、北美市场占比50%、30%左右;昱能22H1微逆营收欧洲、美国、拉美市场占比35%、20%、30%左右。

🌼拉美、欧洲渗透率提升空间较大,国内微逆企业在美国市场大有可为:

我们认为:一方面拉美、欧洲的微逆市场的渗透率对标美国的渗透率仍分别有近1倍、4倍多的提升空间,未来拉美、欧洲市场整体增长有保障。

另一方面,目前市场上3家微逆企业在美国微逆市场的市占率仍非常低,昱能、禾迈、德业在美国市场的市占率仅在2.1%、1.8%、0.1%左右(22H1数据),对比Enphase在美国市场70%左右的市占率,我们认为国内微逆企业在美国市场大有可为:随着其逐步拓展渠道,有望凭借高性价比的产品持续提升市占率。

投资建议:

我们重申看好MLPE(主要是微逆)赛道的观点,凭安全性强、经济性提升、运维方便的优势在小功率户用场景提升渗透率,同时国内相关企业在拉美、欧洲、北美等市场逐步拓展渠道,凭借高性价比的产品有望持续提高市占率。

预计:

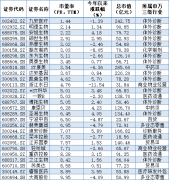

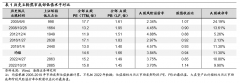

1、迈威股份:22、23年业绩分别5.8、14亿元,23年股权激励费用1亿元,利息收入1亿元,对应23年36X;

2、昱能科技:22、23年业绩分别3.9、9.8亿元(23年股权激励费用1亿元),对应23年46X;

3、德业股份:22、23年业绩分别13.6、26.4亿元(23年股权激励费用2亿元),对应23年33X(考虑定增35.5亿元);

当前估值不仅与自身历史估值相比处于较低水平,而且与全球龙头Enphase的近2170亿元(317.6美元)市值相比,也已经极为低估,禾迈股份、昱能科技、德业股份。

上一篇:降价立竿见影!兔年春节新能源车市迎开门

下一篇:垄断中国民营钢铁80%,“长乐系”厉害在哪里?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]