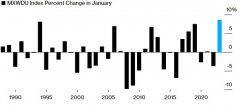

加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

1、中期逻辑是什么?

复刻逆变器出海薅羊毛:

与国内相比,海外车桩比远低于国内(国内3:1,但我们认为国内应该也是虚低,因为商超充电桩是过剩的,但高速公路明显是不够的)。

从盈利角度看,国内做得好的毛利率30%,海外可以高10-15%。

还是之前那个思路,渗透率逻辑,增速快于行业。

2、那么市场质疑点是什么?我们怎么看?

竞争壁垒和商业模式很差,为什么配置这个板块?本质还是景气度投资,看好在阶段性需求加速度,供给加速度。

竞争格局怎么看?静态看没有那么好,但我认为比起静态看这个问题,更需要知道成长股买的是竞争格局形成的过程。

试想,21年的德业名不经传,不也天天被市场diss没有品牌,代工盈利不可持续?再试想,如果都以终局思路去看,多少景气赛道单位盈利、市值空间经得起考验?这点上我们认为景气投资是过程投资,而非终局。

这个阶段,我们更看好制造(或者叫卖产品)》运营,既然我们定义为景气度投资,就需要有大概率不断上修业绩的可能性,显然卖产品比做运营这个阶段容易出业绩,运营是更后周期。

3、如何验证?靠什么涨?

盛弘股份业绩超预期是第一枪,还是在没什么海外收入的情况,23年看海外加速占比提升。

不像逆变器有高频数据,表面看只能靠业绩上修,背后就是研究员勤奋跟踪。

4、看好什么?

投资逻辑—关注品牌、渠道、制造成本控制

我们认为:交流桩与户储逆变器行业属性相近,核心比拼渠道&品牌,渠道先行,品牌铸就中长期竞争力;

直流桩更多的比拼中国制造红利,头部企业的成本管控&盈利能力显著优于二线公司。看好成本控制能力更强的一线桩企

(1)头部桩企:

盛弘股份:和BP等合作

炬华科技:和美国渠道商合作

(2)二线

绿能慧充:和壳牌等合作

道通科技:和Monta等合作

(3)产业链核心配套公司:沃尔核材、可立克

上一篇:经济复苏,金融行业率先复苏?

下一篇:数据要素相关产业迎来黄金发展期 三维天地等企业有望长期受益

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]