加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

对于周期性较强的猪周期投资来讲,周期的位置和股价的位置是关键。周期的位置决定了猪价的未来方向,周期位置越低越利于板块投资,股价的位置决定了风险收益比。

历史上定猪周期所处的位置主要是看猪价,目前猪价已处于全行业亏损阶段。截至2023年1月11日,全国生猪价格已经超预期的跌到了14.4元/公斤,已经远跌破了全国生猪养殖平均成本线(我们预计全国平均完全成本在17元/公斤左右)。

现阶段除部分散养户,大部分养殖主体都进入亏损阶段。对生猪板块而言,已经非常有利。

对于最近一段时间猪价的这一走势来看,我们需要修正和认识到的是:供给的增加应该是当前猪价剧烈下跌的主要原因。

背后的结构性原因较为复杂:规模企业出栏增长、二次育肥集中出栏等等。

从2021年开始生猪价格开始出现了连续两年的年内猪价波动率超过100%,背后的原因或许和大家出栏节奏高度趋同有关。

猪价的波动率加大、预测难度加大,旺季大幅下跌,势必会严重影响养殖主体的信心甚至退出这个行业,从而驱动行业去产能。

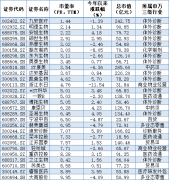

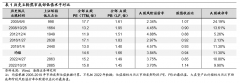

养殖股股价的位置来看,目前生猪养殖板块整体对应2023年出栏的头均市值处于历史分位数的底部区域。

其中,牧原股份对应2022年出栏的头均市值为3787元/头(历史最低在4000左右,按牧原2023出栏7000w头计算),温氏股份对应2023年头均市值3604万/头(按温氏2023预计2700w,其他业务市值300亿计算)。

综合上述分析,我们认为,周期位置和股价位置均利于板块投资;具备较好的风险收益比,可以重点关注配置。

标的上,我们认为周期的本质是优胜劣汰,成本是关键,可以考虑重点关注:

牧原股份(三季度完全成本15.8元/公斤)

温氏股份(三季度完全成本17.5元/公斤)

神农集团(三季度完全成本16.5元/公斤)

巨星农牧(三季度完全成本17.2元/公斤)

上一篇:垄断中国民营钢铁80%,“长乐系”厉害在哪里?

下一篇:光伏板块:topcon电池渗透率和量产规模有望加速爆发

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]