氢氨融合能源路线与碳中和的实现!

氢能具有绿色、高效、无碳排放和应用范围广等优势,2022年3月,国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》,明确氢能是战略性新兴产业的重点方向,是构建绿色低碳产业体系、打造产业转型升级的新增长点。

在碳达峰碳中和目标引领下,国内氢能产业蓬勃发展,制氢、储氢、加氢、燃料电池和系统集成等主要技术和生产工艺持续提升,全产业链规模以上工业企业超过300家。全国已有30个省市区将氢能产业纳入“十四五”规划,14个地区制订了氢能产业的专项规划和具体量化目标。

一、氢能发展瓶颈

政策鼓励、市场火热,但叫好不叫卖却是目前氢能市场的现状。氢能汽车有数十年的研发历史,近年来,氢能相关法规逐渐完善,按照预期将迎来氢能源汽车的大爆发。但实际上,氢能汽车评价体系涉及运输、存储、车载、动力、安全、成本等多方面,热管理、载氢量、加氢标准等复杂的产业链问题无一不影响市场开拓。

日本政府2017年提出建设氢能社会,之后推出了氢燃料电池汽车、加氢站、还尝试了利用氢能给居民住宅供应暖气和热水。在工业领域,氢能热值高,适用于有高温热需求的工业部门。

但是,氢能源成本高昂,在汽车领域的推广并不顺利。2021年初,日产公司宣布暂停与德国戴姆勒公司及美国福特公司开发燃料电池车的合作计划,将力量集中于发展锂电池电动车。

6月,本田公司宣布停产旗下的氢能源车型,主要原因是成本过高导致销量惨淡。丰田公司也从此前大力研发推广氢能源车型,转向锂电池电动车、氢能源电动车共同发展。

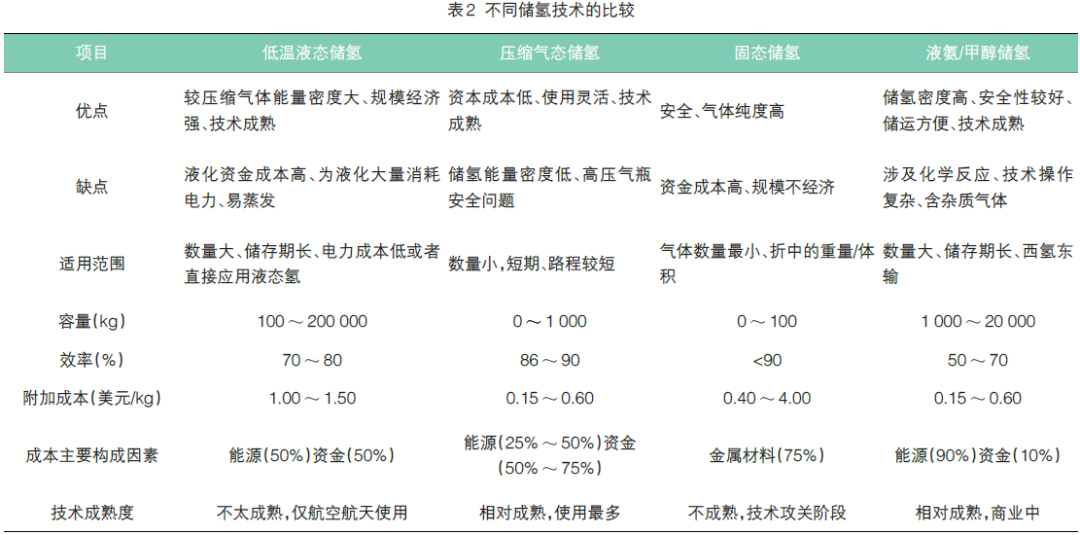

若要实现氢能产业的大规模应用,面临的挑战主要是低成本高效能的燃料电池技术和安全高效的氢气储运技术。其中氢气储运难和安全性差是制约氢能产业发展的主要“瓶颈”。

首先,因氢气体积能量密度低,需35~70MPa的高压储运,导致氢气的储运成本高;其次,每座加氢站1500万~3000万元的建设成本高;再次,2019年在挪威、韩国等国家20天内连续发生三起因氢气储罐泄露引起的爆炸事故,暴露了氢气易燃易爆、安全性弱的缺点。

因此,要突破氢能产业发展的瓶颈,亟需结合中国能源及产业结构特点,发展成熟、安全、高效的特色储运氢的路线及其配套产业链。

二、氨产业爆发式发展

氨(NH3)是关系国计民生的基础化工原料,广泛用于化肥、环保、军事、制冷等领域。同时,氨作为高效储氢介质,具有以下显著优势:

高能量密度。氨的体积能量密度约为13.6 MJ/L,1L液氨=4.5L高压氢(35.0MPa)=1200L常温常压氢。

液化储运成本低。氨只需加压至1.0MPa即可以液态形式储运,一辆液氨槽罐车载氨量可达30t(约含5.29t氢),载氢量较长管拖车(载氢量不到400kg)提高1个数量级,因此运氨成本(约0.001元/kg·km)也较运氢成本(0.02~0.10元/kg·km)呈数量级降低。

无碳储能。氨成熟的技术体系、标准规范及低成本合成、存储和运输,可实现季节性、远距离、“无碳化”的“氨-氢”储能。

有研究表明,在目前主要研究的几类电制液体燃料技术(液氢、液氨、液化天然气、甲醇、有机液态储氢)中,电制氨的成本最低,效率仅次于其他电制液体燃料技术。

安全性高。氨的火灾危险性仅为乙类,爆炸极限(16%~25%)较氢(4%~76%)更窄,因此更安全。其刺激性气味是可靠的警报信号。

因此,发展以氨为储氢介质,有望解决传统高压储运氢的难题。

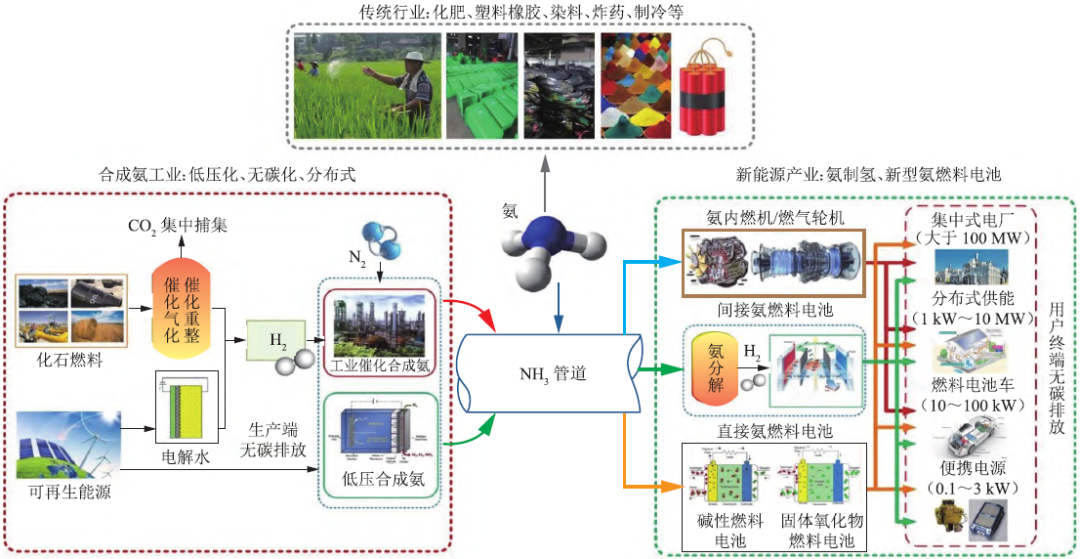

氨能利用分为传统行业和新能源行业两种。氨能在化肥、军工、环保、制冷等传统行业已得到广泛应用,是关乎国计民生的基础化工产业。

近年来,在氨制氢、氨燃料电池、氨内燃机/燃气轮机等新能源领域,氨能利用迅速发展,用于实现氢能终端、氨能发电、氨能燃料等产业应用的无碳排放。

2021年3月,日本成功实现了70%的液氨在2000千瓦级燃气轮机中的稳定燃烧,并能同时抑制氮氧化物产生。参与此课题的IHI公司表示,有信心在2025年之前实现氨燃气轮机商业化。

2021年10月启动的JERA公司氨能发电示范项目,就是IHI公司与JERA公司的合作。三菱重工公司则正开发4万千瓦级的100%氨专烧燃气轮机,计划在2025年以后实现商业化,引入发电站。

韩国也在推动液氨发电及氨氢混合发电技术联合研发与产业化,一种“双燃料绿色氨”发电模式正处于快速开发阶段。中国国家能源研究院与皖能集团联合开发的8.3MW纯氨燃烧器,验证了火电掺氨燃烧发电项目的可行性。

此外,氨动力船舶技术也在飞速发展,韩国研发了以轻质柴油与氨为双燃料的8000t级氨动力加注船,完成了以液化石油气与氨为双燃料的超大型液化气运输船设计;

日本住友商事与大岛造船正在联手打造全球首艘8×104t级氨动力散货船;挪威正在推进氨动力船及海上氨燃料加注技术研发,建立氨燃料加注网络,实现氨能航运的全产业链无碳化;上海船舶研究设计院自主研发设计的中国首艘氨动力7000车位汽车运输船获得挪威船级社颁发的原则性认可证书。

三、氢氨融合发展的可行性

初步估算表明,利用氨作为储氢介质具有显著经济性。例如:

如果采用氨分解制氢现场为加氢站供氢,可将加氢站的加氢成本降至35元/kg以下;

若开发耦合“氨制氢-燃料电池”的间接氨燃料电池技术,实现用户终端“氨变电”(NH3-to-power),发电成本约为1元/kW·h或乘用车燃料成本约为25元/100km,并使现有氢燃料电池系统的续航能力提升近1倍;

若采用氨作为车用燃料加注,加油站仅需稍加改造即可用于加氨,预计加氨站的改建成本较加氢站的建设成本可降低1个数量级。依照2050年中国建成1万座加氢站的目标,可节约近千亿元的基础设施建设投资。

合成氨已有一百多年发展历史,氨的生产、储运及使用已形成了完备的产业链、行业标准及安全规范。

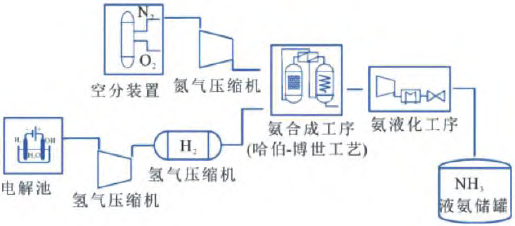

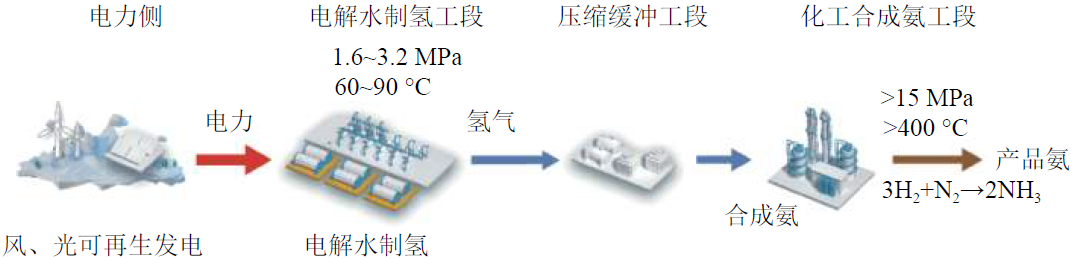

合成氨包括灰氨、蓝氨、绿氨3种合成工艺。灰氨合成工艺指由天然气蒸汽重整氢气及空气分离的氮气再通过传统哈伯法合成氨,该工艺已沿用上百年,但其高温高压条件造成巨大能耗,且伴随大量CO2温室气体排放。

蓝氨合成工艺与灰氨基本相似,但会对工艺流程进行碳捕集与封存。绿氨合成工艺主要指全程以可再生能源为动力开展的电解水制氢及空气分离制氮再通过哈伯法制氨。

按照我国每年5000万吨的氨产量(其中80%来自煤制合成氨,20%来自天然气合成氨)来计算,2030年合成氨工业将排放2.7亿吨CO2。我国是可再生能源装机容量最大的国家,但因光伏、风电和水电等可再生能源存在间歇性、波动性和季节性等缺点,导致存在大量“弃风、弃光和弃水”现象。

2019年,我国弃风、弃水、弃光电力合计约720亿kWh,其中弃风、弃光电量总和约为215亿kWh;2020年,我国弃风、弃光现象主要集中在“三北”地区,其中甘肃弃风率最高为13.8%,西藏弃光率最高为25.4%。

发展可再生能源光解/电解水制氢耦合合成氨技术,可实现可再生能源电力的“消纳和调峰”,实现低成本、跨地域长距离存储运输,并与丰富的氨下游产业相结合。

因此,发展氨为储氢介质,通过液氨实现大规模的氢气运输,可贯通可再生能源、氢能和传统产业,开发出一条符合我国能源结构特点的“清洁高效氨合成→安全低成本储运氨→无碳高效"氢-氨"利用的全链条“氢-氨”绿色循环经济路线,对保障国家能源环保安全和社会经济可持续发展具有重要意义。

在氢氨融合技术路径方面,国家已出台相关鼓励政策。2022年4月,科技部发布《国家重点研发计划“先进结构与复合材料”等重点专项2022年度项目申报指南》,提出包括分布式氨分解制氢技术与灌装母站集成、氨燃料电池到掺氨清洁高效燃烧等与氨有关的技术。

《“十四五”新型储能发展实施方案》提出依托可再生能源制氢(氨)的氢(氨)储能等试点示范,将探索风光氢储等源网荷储一体化和多能互补的储能发展模式列入“十四五”新型储能区域示范。

四、风光氢氨一体化实践

可再生能源耦合转换成“绿氨”能源系统由水力发电系统或风力发电系统或太阳能发电系统、电解水制氢装置、氢能储存、变压吸附空分氮装置、合成氨系统和氨裂解制氢组成,这个过程核心是可再生能源耦合发电制氢技术。

众多研究表明,在发电机组容量相同时,风、光或水互补发电制氢储能系统相较于单一可再生能源可以获得比较稳定的输出,系统有较高的稳定性和可靠性,同时可大大减少储能蓄电池的容量,很少或基本不用启动备用电源如柴油发电机组等,可获得较好的社会效益和经济效益,符合脱碳减排理念。

高阳等,2022年在《浙江沿海地区可再生能源制氢的成本研究》中,分析了可再生能源制氢方案中风电、光伏与制氢设备的配置方案并测算了制氢成本,成本分别为34.18~36.56元/kg和41.07~42.82 元/kg,并且还分析了光伏结合谷电制氢的可能性,计算得出制氢成本约为25.56~26.95元/kg,具有较好的经济性。

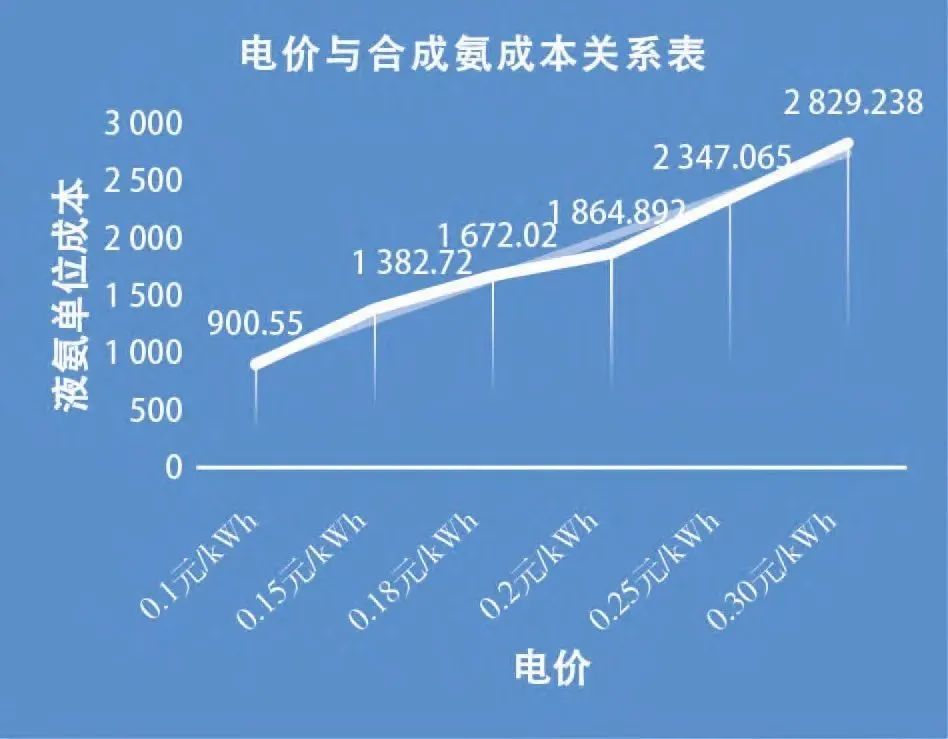

李志军等,2022年在《可再生能源转化为氨氢能源体系技术和经济性分析》中,以四川省凉山州可再生能源电解水制氢、空分制氮为原料生产30万t/a合成氨装置为例,装置总投资134935万元,按液氨生产消耗定额和消耗品的市场价,其中电价按四川上网价0.18元/kWh计,计算“绿氨”单位生产成本为1672元/t,具有很高利润空间。

影响合成氨生产成本主要因素是电价。当电价为0.3元/kWh时,“绿氨”生产成本是2829元/t,加上运输成本(每吨约270元),刚好与液氨市场价3100 元/t持平。如采用可再生能源的“四弃”,电价为0.1元/kWh时,经济效益可达到近2000元/t的利润。

当采用“可再生能源制“绿氨”+氨运输体系+分布式氨裂解制氢”时,终端用氢成本优势巨大。当采用可再生能源电价为0.1元/kWh,每吨“绿氨”成本为900.55元,考虑运输成本(每吨约270元),终端用每吨液氨成本是1170.55元,采用分布式氨裂解制氢每公斤成本为18.13元,每公斤氢气利润约50%,有16元利润空间,经济效益很明显。

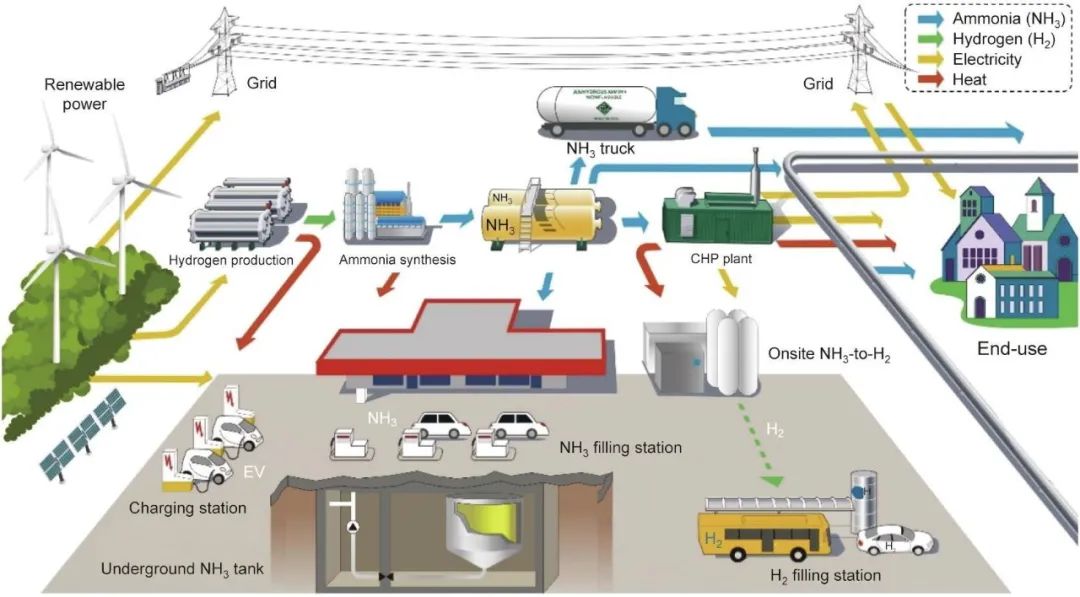

通过“绿氨”运输体系,建立可再生能源合成氨氢系统。以清洁且资源量丰富的可再生能源为动力进行氨的合成,通过氨的运输网络,采用分布式供氢或点供,能解决氢能社会的氢能源供应体系,真正建立可再生能源储存体系。

因此,建立可再生能源-氨氢体系,能降低化工和能源板块的化石能源消费的比重,助力实现我国碳达峰、碳中和目标,符合我国绿色低碳的能源发展方向。

五、竞逐“风光氢氨”赛道

今年9月,中国天楹股份有限公司与通辽市人民政府、中国投资协会签署战略合作框架协议。三方将共同打造通辽千万千瓦级风光储氢氨一体化零碳产业园项目,总投资达600亿元,建成后将年产5万吨绿氢、30万吨绿氨等。

同时,三方还将共同打造零碳产业装备制造中心,重点打造绿氢、绿氨等领域北方零碳装备制造业中心,总投资100亿元。

9月,吉林电力股份有限公司发布公告称,大安风光制绿氢合成氨一体化示范项目已获得核准(备案)。项目总投资为63.32亿元,规划建设700兆瓦风电项目、100兆瓦光伏项目、配套建设40兆瓦/80兆瓦时储能装置,同时还将新建制氢、储氢及18万吨合成氨装置。

今年8月,京能集团与内蒙古锡林郭勒盟多伦县人民政府签署了风光储氢制绿氨项目合作开发框架协议。依据协议,双方将合力推进风光储氢制绿氨项目实施进程,利用锡林郭勒盟南部区域可再生能源生产绿电并电解制绿氢,绿氢转化为绿氨后供应国内外市场。项目建成后,预计电解制氢规模日产300吨,年产绿氨规模达60万吨。

今年7月,盈德气体集团与中国氢能有限公司签署合作协议,就在鄂尔多斯市达拉特旗投资建设绿氢、绿氨项目达成合作。此次签约项目以绿氢、绿电制取绿氮为主要原料,经过低温低压制合成氨工艺,生产纯度为99.9%的绿色合成氨,年产能包括0.93万吨绿氢和5万吨绿氨。

6月22日,国家电投智慧能源(国核电力院)牵头总承包的达茂旗风光制氢与绿色灵活化工一体化项目开工。项目位于内蒙古自治区包头市达尔罕茂明安联合旗,主要包括200兆瓦风电、200兆瓦光伏,预计年发电量12.5亿千瓦时;采用风光电解制氢,年制氢1.78万吨;再以氢气和氮气为原料合成液氨产品,年产10万吨。

今年5月,国家能源集团旗下国华巴彦淖尔(乌拉特中旗)风电有限公司乌拉特中旗甘其毛都口岸加工园区风光氢氨一体化新型储能示范项目获备案。该项目总投资额达235400万元,配套规划新能源装机容量110万kW,其中风电80万kW,光伏30万kW。该项目拟利用风光发电分解水制取高品质氢气,再用于生产合成氨,预计年产绿氨约30万吨,以供蒙西地区工业园区化工生产使用。

4月7日,明拓集团有限公司、华陆公司以及水木明拓(包头)公司在内蒙古包头九原工业园区举行国际氢能冶金化工产业示范区新能源制氢联产无碳燃料项目签约仪式。项目内容围绕以绿氢、空气捕捉的氮为原料,建设中国首台套氢电催化合成技术的120万吨绿氨化工项目,推动形成绿色低碳化工产业链,实现冶金化工产业的全面碳中和。

今年3月28日,赤峰市人民政府与远景科技集团举行战略合作协议签约仪式,远景科技集团将在赤峰市建设风光制绿氢绿氨一体化示范项目,总投资约为400亿元,预计2028年前建成投产。其中,该项目规划年产152万吨零碳工业气体产品,一期项目将于两年内投产,成为全球首个零碳氢氨项目。

更多"氢氨融合能源路线与碳中和的实现!"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

假期消息面情况太好

疫苗龙头官宣!独家

光伏进程与新技术催

A股“红”运当头,

大势研判!A股迎“

A股投资者已达2.12