加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

五年前CRO或许还属于小众行业,了解的投资者还不算很多,但随着药明康德、康龙化成、凯莱英等公司的上市,股价屡创新高,CRO受到的关注也越来越多。

而CRO这几年快速的发展,行业公司业绩也是快速发展,让更多的企业达到了资本市场的条件,上市公司数量逐渐增多,已经有“卷”起来的味道了。

3月10日安徽万邦向创业板提交了上市申请,拟募资4.8亿元,如上市成功,又将增加一家上市公司。

安徽万邦成立于2006年,国内较早提供药物研发服务的CRO企业之一。公司已经成立了近16年,但目前公司的近几年的营收还维持在1亿元左右。

2018年-2021年上半年,公司的营业收入分别为10,478.87万元、10,304.68万元、13,912.99万元和 10,024.11万元。相对其他CRO公司来说,发展并不算快,体量也不算大。

CRO整个流程包括化学物发现、临床前研究、临床研究和上市后研究,安徽万邦业务主营涉及临床前研究和临床研究两个领域,而临床研究占公司营收的80%左右,是公司的主要收入来源。

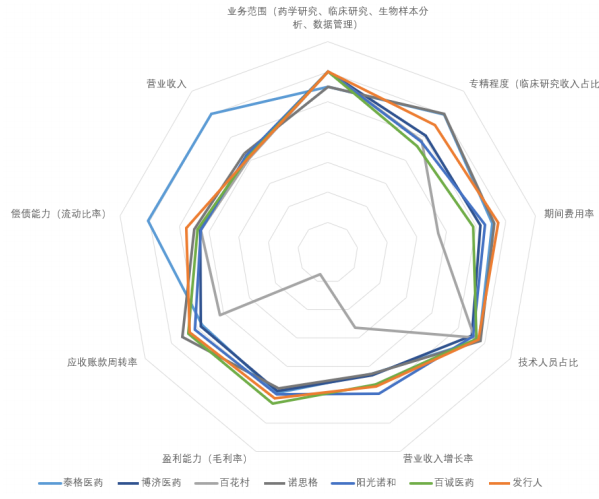

公司选取的同行业对比公司,没有选取行业综合性公司,如药明康德、康龙化成等,而选取的是泰格医疗、博济医疗、百花村、诺思格等,与公司主营业务相对比较接近。

综合多方面对比,公司在专精程度、期间费用率、应收账款周转率等方面都位居行业平均或者领先位置。

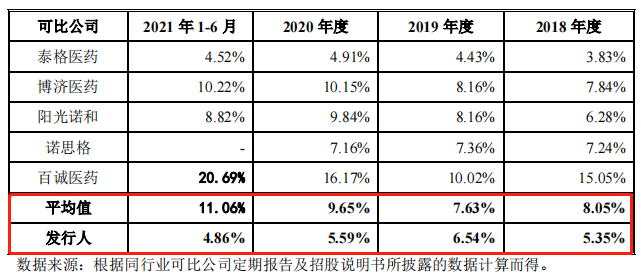

CRO是技术密集的行业,行业平均研发费用在10%左右,但公司研发费用为5.35%、6.54%、5.59%以及4.86%,远低于行业平均水平,这或许也是公司迄今为止只有1个亿营收的原因之一。

公司目前的主要业务还是在仿制药领域,客户以西安利君制药、石家庄四药和华润双鹤为主的传统药企为主。公司也注意到了在创新药方面布局的落后,募集资金有计划部分资金用于创新药物开发平台的建设。

但CRO发展到目前阶段,龙头优势愈发明显 ,作为体量较小者,生存空间越加狭小。

安徽万邦目前体量较小、没有特别强的技术优势,投资价值不是特别高,如果上市,保持关注即可。

上一篇:多家科创板公司提前锁定一季度业绩“喜报”

下一篇:上市公司“花式”秀实力 业内人士称看好A股“跌出来的机会”

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]