今日机构强烈推荐6只金股(2.25)(2)

洽洽食品(002557):提价传导良好 后续值得期待

类别:公司 机构:太平洋证券股份有限公司 研究员:蔡雪昱/李鑫鑫 日期:2022-02-24

点评事件:

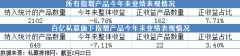

洽洽食品发布2021 年业绩快报,全年实现营收59.85 亿元(+13.15%) 、归母净利润9.30 亿元(+15.52%),归母扣非净利润8 亿元(+16.15%)。其中Q4 实现营业收入21.02 亿元(+28.33%),归母净利润3.36 亿元(+21.97%),归母扣非净利润3.10 亿元(+32.17%)。收入利润均超预期。

核心观点:

收入分析:环比继续改善,春节备货+提价效应,收入高增。公司实现营收59.85 亿元,同比+13.15%(Q1:+20.22%;Q2:-12.70%;Q3:+10.71%;Q4:+28.33%),收入增速环比继续改善。Q4 来看,瓜子预计增长20%,坚果增长50%,全年来看,瓜子增长10%左右,坚果增长40%左右。我们认为Q4 增速较高主要是:1)春节错位导致21 年基数较低,22 年春节备货部分在Q4 完成;2)21 年10 月份公司进行提价,按照历史经验,公司宣布提价到渠道价格调整约需要一个月左右时间,且本次提价之前渠道库存出清彻底,提价传导效果较好。

利润分析:提价传导良好,业绩增厚、利润高增。公司实现归母净利润9.30 亿元,同比+15.52%(Q1:+32.71%;Q2:-11.37%;Q3:+13.81%;Q4:+21.97%),扣非净利润8 亿元,同比+15.54%(Q1:+38.12%;Q2:-20.50%;Q3:+4.42%;Q4:+32.17%),Q4 利润增速高于收入增速,主要是由于公司21Q4 进行提价,提价后恰逢春节备货,渠道接受度良好,大幅增厚了Q4 业绩。

22 年展望:提价释放弹性,坚果有望放量,后续值得期待。21 年10月公司对瓜子系列产品进行出厂价格调整,提价幅度为8-18%不等,价格执行于2021 年10 月22 日开始实施。1)22Q1:21 由于春节推后导致基数相对较高,预计Q1 收入增速有双位数左右的增长,同时提价效应继续显现,利润增速预计高于收入增速;2)22 年:本轮提价基础较好,一方面是渠道库存去化良好;另一方面是消费全行业提价,消费者接受度预期良好;第三是公司提价的同时配合公司内部组织架构调整,预计效率继续提升。此外,每日坚果前两年受消费大环境影响较大,公司由此推出屋顶盒等中端产品契合消费者需求,前期已经有所放量,后续放量有望延续。未来随着经济环境好转、消费逐步向好,预计公司中高端产品有望继续放量。我们持续看好公司的提价效应及坚果的放量逻辑。

盈利预测与评级:一方面瓜子提价效果良好,渠道库存去化基础好、消费集体提价消费者接受度高,春节备货期间表现良好,后续随着消费好转有望提价效应有望继续显现,另一方面坚果公司适时推出屋顶盒等中端产品,放量良好,未来随着消费环境好转,屋顶盒及每日坚果放量有望延续。我们上调盈利预测,预计公司21-23 年收入分别为60 亿、69 亿、78 亿元,分别同比增长13%、15%、13%,利润增速分别为15%、22%、14%,对应EPS 分别为1.83、2.24、2.55 元/股。我们按照2022 年业绩给30 倍PE,一年目标价67 元,维持公司“买入”

评级。

风险提示:原材料价格波动;销售环境恶化;食品安全问题等

盾安环境(002011):反垄断审查通过 事项加速推进

类别:公司 机构:信达证券股份有限公司 研究员:罗岸阳 日期:2022-02-24

事件:2022年2月23日晚,盾安发布公告称格力收到《经营者集中反垄断审查不予禁止决定书》,格力收购盾安29.48%股份事项获得国家市场监督管理总局反垄断审查通过。

点评:

作为格力收购和定增的前置条件,反垄断审查的通过意味着收购事项交割和定增进度加快。后续定增落地将大幅减轻公司财务压力,补充流动资金,为公司未来经营、扩张提供保障。

家电阀件份额加速向头部集中:受美的采购策略变化扰动,我们预计盾安格力、海尔、奥克斯等订单需求大幅增长,公司Q1 制冷阀件订单饱和,制冷阀件格局整体进一步向三花、盾安双寡头集中。海外市面,21Q4公司针对海外订单进行重新议价,提价后2022 年公司制冷阀件海外毛利或有明显回升。

汽车热管理业务开拓顺利:电子膨胀阀格局良好,技术专利壁垒高,目前行业内暂无可批量生产的新玩家,盾安产品和产能优势明确。公司在新客户、车型方面拓展顺利,比亚迪等整车厂加速热泵集成模块应用,行业大幅扩容,公司潜在发展空间进一步提升。

盈利预测和投资评级:从估值来看,公司股价近期回调明显,对应22年约18x 估值,具有较高安全边际。我们认为公司制冷+热管理系统双线发展成长空间巨大,我们预计公司21-23 年收入为96.8/108.0/127.1亿元,同比+31.1/+11.6/+17.6%;归母净利润4.1/5.8/7.5 亿元,同比+141.3/40.9/29.2%,对应PE 为25.7/18.3/14.1 倍,维持“买入”评级。

风险因素:新能源热管理系统业务开展不及预期、下游民用空调消费不及预期、公司商用业务推广不及预期、核电项目中标不及预期等。

让更多人知道事件的真相,把本文分享给好友:更多"今日机构强烈推荐6只金股(2.25)(2)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

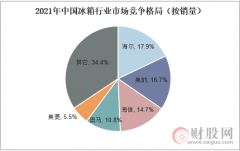

冰箱概念股龙头是哪

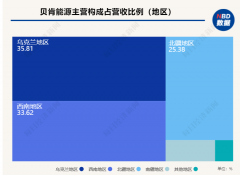

哪些A股上市公司在

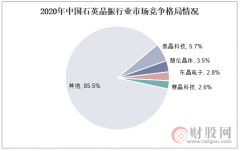

石英晶振概念股|石

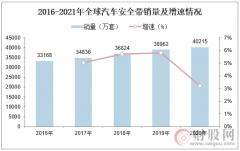

汽车安全带产业链股

业绩“扑街”!量化

新型电力系统行业建