今日最具爆发力的六大牛股(3.18)(3)

涪陵榨菜(002507)点评报告:短期的蹲下 是为了跳得更高

类别:公司 机构:中泰证券股份有限公司 研究员:范劲松/熊欣慰/龚小乐/房昭强 日期:2020-03-17 事件:公司2019 年实现收入19.90 亿元,同比增长3.93%;实现归母净利润6.05 亿元,同比下降8.55%;实现扣非后归母净利润5.63 亿元,同比下降11.75%。其中2019Q4 实现收入3.85 亿元,同比增长4.33%;实现归母净利润0.87 亿元,同比下降37.09%;实现扣非后归母净利润0.52亿元,同比下降62.04%。

渠道调整致销量下滑,提价叠加成本下降增厚毛利率。2019 年公司食品加工业务销量为13.85 万吨,同比下降4.12%,主要系产品销售市场快速调整变化,传统渠道销量下滑,部分地区销售失序;实现收入19.87 亿元,同比增长3.90%;毛利率同比提升2.87 个pct 至58.62%。毛利率提升,一方面受益于吨价同比增长8.36%,主要系(1)增值税税率下调贡献接近3 个点;(2)2018 年10 月对销量占比35%-40%的产品提价10%,预计贡献3-4 个点;(3)产品结构升级贡献余下部分。另一方面,公司吨成本同比增长仅1.32%,其中吨材料下降0.47%,主要系2019 年青菜头采购成本下降,公司拥有约30 万吨的原料窖池,有望进一步平抑成本。分产品看,2019 年榨菜收入增长5.20%,毛利率提升3.10 个pct;萝卜收入增长0.94%;泡菜收入下滑13.91%;其他产品收入增长33.65%。分地区看,华东、华中、西南、西北收入分别增长18.86%、8.35%、19.11%、3.33%,华北、东北、中原、华南收入分别增长-5.67%、-1.94%、-3.44%、-1.77%。

渠道建设取得进展,费用投入加大拖累利润。2019 年公司销售/管理/研发/财务费用率同比分别+5.79/+0.09/+0.46/-0.08 个pct,其中2019Q4 分别+18.79/+1.28/+0.98/-0.25 个pct。公司销售费用率大幅提升,主要系实施了渠道创新做透下县、品类独立推广、销售队伍裂变的销售策略,市场推广费同比增长89.81%,增加1.18 亿元。研发费用率提升主要系新品开发和技术研发。2019 年公司渠道建设取得进展,一级经销商从2018 年的1200 家增加至1600 家,办事处从37 个裂变到67 个,覆盖地市级市场从264 个增加至300 个,销售人员从376 个扩张到501 个。此外,公司开发800g 碎米榨菜、600g 脆口榨菜等大包装产品布局餐饮渠道;推出38g 邱氏菜坊定位线上渠道,以小规格包装占领低价位。

2020 年轻装上阵,疫情加速终端动销。2019 年公司实现产品日期新鲜化,主动去库存,库存产品量同比下降77.39%。公司产品以家庭消费为主,餐饮占比低,疫情期间动销情况良好,供给处于紧缺状态,部分商超终端面临缺货。

盈利预测:涪陵榨菜是我国榨菜行业龙头,盈利能力突出,其依靠采购+渠道+品牌优势,拥有行业定价权。短期看,公司2019 年调整蓄力,渠道库存消化至低位,2020 年轻装上阵。中长期看,消费场景扩张打开了榨菜品类空间,公司通过渠道下沉、新兴渠道拓展来带动销量提升;同时公司在同类产品中定位高端,可通过提价缓解成本压力和通胀。根据公司发布的2019 年年报,我们调整盈利预测,预计公司2020-2022 年收入分别为22.60、25.67、29.19 亿元,归母净利润分别为7.16、8.43、9.75 亿元(调整前2020-2021 为7.52、8.83 亿元),EPS 分别为0.91、1.07、1.24 元,对应PE 为32 倍、28 倍、24 倍,维持"买入"评级。

风险提示:全球疫情反复及全球经济增速放缓;原材料价格波动的风险;食品安全控制风险

嘉元科技(688388)投资价值分析报告:专注锂电铜箔 盈利增长具备高确定性

类别:公司 机构:中信证券股份有限公司 研究员:李超/商力/敖翀/宋韶灵 日期:2020-03-17 嘉元科技是国内锂电铜箔最纯标的,预计2020-2021 年公司将同时受益于高毛利的6μm 铜箔产品占比提升和新建产能释放,业绩增长具备高确定性。结合锂电产业链相关标的估值水平,给予公司2020 年40 倍PE 估值,对应目标价74.4 元,首次覆盖,给予"买入"评级。

锂电铜箔纯正标的,6 μm 极薄铜箔市场领先。公司自2001 年成立以来专注铜箔产品的生产、研发和销售。2019 年,公司核心产品升级为6 μm 极薄铜箔,业务占比估计超过60%,同时计划实现4.5μm 铜箔产品的批量化生产。公司下游深度绑定动力电池龙头企业,是国内动力电池产业链的核心供应商之一。

6μm 及以下锂电铜箔产品市场有望保持高景气。受新能源汽车行业快速发展拉动,我们预计到2025 年,全球锂电铜箔需求量将达到62 万吨,2020-2025 年CAGR 为23.4%,市场空间近500 亿元。其中6μm 及以下铜箔在提升电池能量密度的背景下渗透率有望快速提升。而供应端受资金、技术和客户壁垒约束产能释放受限,预计未来三年6μm 及以下铜箔行业供需格局偏紧,维持景气格局。

产能瓶颈即将消除,6 μm 产品占比不断提升,公司业绩进入快速增长期。当前公司铜箔总产能1.6 万吨,公司预计募资建设的5000 吨铜箔项目于2020 年底投产,公司产能将增长至2.1 万吨,带动产销量快速增长。同时公司6μm 铜箔产品出货量快速提升,预计2019 年占比提升至60%以上,6 μm 产品毛利率高达40%,远超传统7-8 μm 铜箔,公司业绩将同时受益于销量扩张和单品盈利能力抬升。

科创板上市进一步优化公司资产结构,盈利能力领先行业。公司专注锂电铜箔业务,6μm 铜箔产品放量带动公司2019 年毛利率和净利率大幅抬升,盈利能力位居行业前列,科创板上市后公司偿还全部银行贷款,资产负债率和财务费用大幅下降,销售期间费用率处于行业最低水平,盈利能力进一步增强。

风险因素:新能源汽车行业增长不及预期,铜箔行业竞争格局恶化,公司客户集中度过高,公司铜箔产能扩张不及预期。

投资建议:公司作为国内锂电铜箔优质标的,预计2020-2021 年将享受产品结构升级以及规模扩张带来的盈利能力提升和业绩增厚。我们预测2019-2021 年公司归母净利润可达3.30/4.30/5.39 亿元,对应EPS 预测为1.43/1.86/2.33 元/股,现价对应2019-2021 年PE 为42/32/26 倍,结合动力电池产业链相关标的估值水平,给予公司2020 年40 倍PE 估值,对应目标价74.4 元,首次覆盖,给予"买入"评级。

更多"今日最具爆发力的六大牛股(3.18)(3)"...的相关新闻

每日财股

- 每日财股:星湖科技(600866)

投资亮点 1.公司全资企业星湖生物化学制药厂是全国最大的医药原料生产基地之一,也...[详细]

更多>>焦点热图

A股动荡下如何投资

美股又双叒暴跌熔断

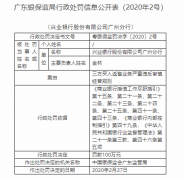

兴业银行广州分行被

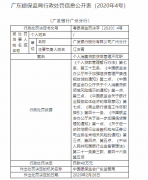

广发银行广州分行被

A股独立性行情延续

A股美股新旧龙头易