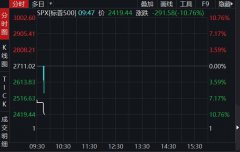

今日最具爆发力的六大牛股(3.18)(2)

东珠生态(603359):定增优化财务结构 实控人认购凸显信心

类别:公司 机构:国联证券股份有限公司 研究员:冯瑞齐 日期:2020-03-17 事件:

公司发布非公开发行A股股票预案,拟募集资金总额不超过511,03.48万元,发行股票数量为35,050,400股,发行价格为14.69元/股,募集资金扣除发行费用后全部用于补充流动资金。

投资要点:

定增优化财务结构

本次非公开发行将有利于公司优化财务结构,提升公司抗风险的能力,并提升未来发展的可持续性。按照51,489.04万元的发行规模,以2019年9月末的财务数据为基数,本次发行完毕并支付供应商款项等经营用途之后,公司的资产负债率将由49.47%降低至36.49%。

实控人认购凸显对公司发展信心

本次非公开发行发行对象对公司控股股东、实际控制人之一席惠明,席晨超、黄莹、谈劭旸等8名公司董事、高级管理人员和核心管理人员,外部战略投资者王轩以及蒋琳华,共十一名特定对象,实控人及公司的部分高管及核心管理团队计划参与认购,体现了控股股东、实际控制人及公司管理层、核心管理团队对上市公司予以坚定支持的决心以及对公司未来发展的信心,有利于保障公司的稳定持续发展。

公司业绩稳步增长,近年来以来订单大幅增长公司上市以来业绩稳步增长,营收年复合增长率达27.55%。园林行业面临重新洗牌的背景下,公司订单迅速增长,2019年度,公司(含子公司)累计新签订项目合同合计金额677,619.10万元,同比162.89%,承接项目的单体规模也持续攀升,2019年公司新签合同中金额在2亿元以上的中大型项目合同数量较2018年上升了60%,其中更是承接了中华大道建设工程总承包(EPC)项目(合同金额160,000万元)、江东大道提升改造及地下综合管廊EPC 项目(联合体中标,其中公司所对应合同金额201,888.82 万元)等大型项目。订单大幅增长,未来业绩释放值得期待。

给予"推荐"评级

暂不考虑定增摊薄,预计公司19-21 年实现归母净利润分别为3.74 亿元、4.88 亿元、6.33 亿元,对应EPS 分别为1.17 元、1.53 元及1.99 元,对应目前股价PE 分别为17、13 及10 倍,公司在手订单充裕,未来发展空间广阔,给予"推荐"评级。

风险提示

项目推进不及预期;盈利能力下降;项目回款不及预期等

中炬高新(600872)点评报告:剑指五年双百 中山技改增产提效

类别:公司 机构:中泰证券股份有限公司 研究员:范劲松/熊欣慰/龚小乐/房昭强 日期:2020-03-17 事件:公司2019 年实现收入46.75 亿元,同比增长12.20%;实现归母净利润7.18 亿元,同比增长18.19%;实现扣非后归母净利润6.90 亿元,同比增长20.59%。其中2019Q4 实现收入11.44 亿元,同比增长14.20%;实现归母净利润1.72 亿元,同比增长41.65%;实现扣非后归母净利润1.69亿元,同比增长65.62%。

调味品主业稳健增长,酱油毛利率提升显著。2019 年美味鲜实现收入44.68亿元,同比增长15.98%;实现归母净利润7.29 亿元,同比增长27.61%;毛利率同比提升0.36 个pct,主要系增值税税率调整以及包材、添加剂等原材料价格稳中略降。其中2019Q4 美味鲜实现收入11.1 亿元,同比增长19.5%,比前三季度加速,主要系低基数+春节提前+渠道建设推进;实现归母净利润1.86 亿元,同比增长60%;毛利率提升2 个pct,主要系原材料价格下降。2019 年分品类看:(1)酱油销量增长10.83%,收入增长11.23%,毛利率提升1.69 个pct。受益结构升级吨价提升0.36%,受益纸箱、胶罐、玻璃瓶等单价下降吨成本下降2.67%;(2)鸡精鸡粉销量增长19.20%,受益餐饮渠道开拓增长较快,收入增长18.99%,毛利率下降1.27个pct 主要系原料价格上涨;(3)食用油销量增长38.67%,收入增长39.02%,毛利率下降5.36 个pct 主要系销售价格上升幅度低于采购价格上升幅度;(4)其他调味品销量增长28.19%,收入增长25.76%,毛利率提升2.86 个pct,主要系规模效应增强。

渠道建设稳步推进,餐饮渠道快速增长。2019 年公司经销商数量从864个提升至1051 个,开发空白地级市21 个,实现地级市覆盖率83.4%,区县覆盖率38.32%。2020 年公司将继续推进渠道建设,计划经销商数量增加至1300 个以上,地级市覆盖率提升至87.83%,区县覆盖率提升至46.23%。分地区看,2019 年中西部、北部、东部、南部收入分别增长25.34%、19.78%、12.15%、12.12%,分别新增经销商69、64、39、15个,新兴市场增长迅速。分渠道看,2019 年餐饮产品销售增长23.52%,远高于家庭端增速,餐饮端销售占比同比提升2.34 个pct 至28.54%,餐饮渠道开拓取得成效。

持续降费增效,少数股东损益占比下降。2019 年公司销售/管理/研发/财务费用同比分别-0.59/-0.31/+0.23/-0.25 个pct,其中2019Q4 销售/管理/研发/财务费用同比分别-2.53/-1.27/+0.38/-0.75 个pct。2020 年随着公司持续开拓市场,加强销售团队建设,预计销售费用率将呈上升趋势。管理费用率控制良好,预计将持续下降。财务费用率随着公司债到期,预计将保持较低水平。公司调整厨邦公司的成本与费用分摊,2019 年厨邦公司收入增长18.89%,净利润增长4.78%,净利率下降2.51 个pct,使公司少数股东损益占比下降。

剑指五年双百,中山技改增产提效。公司公告对美味鲜中山工厂进行技改,技改完成后中山工厂调味品产能将从31.43 提升至58.43 万吨,其中酱油产能提升25 万吨,新增料酒产能2 万吨。该项目从2020 年3 月启动,预计2022 年末完成。改造项目采用最先进工艺,实现设备自动化、少人化、信息化,原中山工厂23 万吨酱油的材料、人工成本可得到节省,销售毛利率及净利率有望提升。预计项目实施带来新增营业收入为15.75 亿元,新增净利润3.55 亿元,项目净利率高于原中山工厂约5 个pct。

盈利预测:宝能入主后公司激励机制加强,同时将加大对调味品的市场投入,在新增产能逐步释放的背景下,调味品业务有望快速增长。阳西基地生产效率更高,自动化程度提升推动调味品毛利率上升;中山技改项目将加大中山基地产能,并提升生产效率。此外,公司体制从国企向民企转变有望推动管理费用率下降。根据公司发布的2019 年年报,我们调整盈利预测,预计公司2020-2022 年收入分别为54.08、67.08、81.75 亿元,归母净利润分别为8.52、10.94、13.57 亿元(调整前2020-2021 为8.59、11.05 亿元),EPS 分别为1.07、1.37、1.70 元,对应PE 为39 倍、30倍、24 倍,维持"买入"评级。

风险提示:食品安全风险;中高端酱油竞争加剧;全国化不及预期;冠状病毒扩散风险

更多"今日最具爆发力的六大牛股(3.18)(2)"...的相关新闻

每日财股

- 每日财股:星湖科技(600866)

投资亮点 1.公司全资企业星湖生物化学制药厂是全国最大的医药原料生产基地之一,也...[详细]

更多>>焦点热图

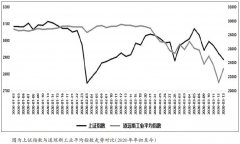

A股动荡下如何投资

美股又双叒暴跌熔断

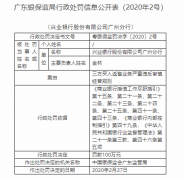

兴业银行广州分行被

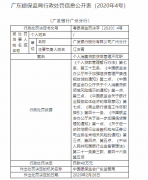

广发银行广州分行被

A股独立性行情延续

A股美股新旧龙头易