今日最具爆发力的六大牛股(12.11)(3)

宁波银行:提升核心一级1.15%,资负配置更为游刃有余

投资要点

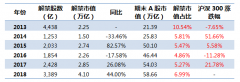

定增后前三大股东仍为华侨银行、宁波开发投资集团以及雅戈尔集团,公司不存在实际控制人。本次定增华侨银行认购20%,雅戈尔认购在15%-30%之间,定增后华侨银行持股18.58%,较3Q18增持0.11%,与华侨QFII合计持股比例仍为20%;雅戈尔持股在14.88%-16%,较3Q18增持在0-1.12%之间。

预计溢价认购可能性较小。本次发行底价为不低于定价基准日前20个交易日公司A股股票交易均价的90%和截至定价基准日前公司最近一期末经审计的归母普通股股东的每股净资产的较高者。认购者除原有前三大股东的华侨银行、雅戈尔集团外,不超10名的其余认购者为符合证监会规定的基金公司、券商、保险、信托、财务公司、资产管理公司、合格的境外机构投资者等符合相关规定条件的法人、自然人或其他合格投资者。公司当前股价对应的18E、19E市净率为1.32X、1.14X,预计溢价认购可能性较小。

本次定增发行将提升公司核心一级资本充足率1.15个百分点。公司拟定增4.16亿股,募资不超80亿元,静态测算,核心一级资本充足率将较3Q18提升1.15个百分点至10.11%,资本大幅夯实。

短期看ROE下降1%:按照18E、19E净利润分别同比增长22.5%、18.8%测算,定增后19E净资产收益率将下降1个百分点。短期对ROE摊薄,但中长期看资本夯实保证了公司的持续盈利能力。

其他财务指标测算:发行后BVPS、EPS较发行前分别变动约+2.2、-7.4个百分点。测算方式:1、按融资80亿,发行股数4.16亿计算。2、假设19年底完成定增,18、19年的净利润增速分别同比增长22.5%、18.8%。

公司当前股价对应18E、19E市净率为1.32X、1.14X;市盈率为7.79X、6.74X(城商行PB0.91X/0.8X;PE6.75X/6.01X),宁波银行资产质量优异且经历了周期检验,高盈利高成长持续,公司市场机制灵活、管理层优秀,是稀缺性的优质银行代表,本次定增公司资本大幅夯实,原本掣肘资负配置压力缓解,持续看好。

风险提示:经济下滑超预期。公司经营不及预期。定增进度不及预期。

老板电器:逆境中上下求索

近期招商家电团队实地调研了老板电器。2018年,受房地产市场宏观调控的持续影响,厨电行业整体低迷。公司股价自2018.2起持续下行,反映了资本市场对公司的担忧:1)渠道结构生变,精装占比提升、线上红利渐消,公司如何应对?公司定位高端,一二线市场份额已经较高,三四线市场能否实现有效的渠道下沉?2)产品价格在上涨多年后已处于相对高位,高定价及相应的高利润率能否维持?3)传统烟灶市场发展逐渐成熟,能否通过品类扩张实现销售规模的进一步增长?我们也将从以上三个方面更新公司近况。

渠道方面,深化渠道下沉是必然选择。当下精装房市场占比提升,但2B业务的相对盈利能力较弱,且线上高增长已持续数年,红利渐消,在渠道结构生变以及行业景气整体承压的背景下,渠道下沉已是必然之选。老板电器2018年新增58家城市公司,相较于以往推进速度加快。公司子品牌"名气"与主品牌"老板"在渠道体系上有所区隔。目前不同地区"名气"产品价格差距较大,部分地区售价较高,主要是渠道层级太多以至于加价率过高导致,未来公司将对"名气"品牌的渠道体系进行梳理。"名气"品牌的拓展将有助于公司进一步收割中低端市场的份额,并对中端品牌进行适当防守。

定价及盈利方面,公司坚持高端定位不动摇。2018年公司新品推出有限,预计2019年在烟灶等传统品类上将推出更多新品,以产品力支撑定价。然而厨电行业整体渠道加价率较高,行业竞争也较为激烈,产品的定价以及公司的盈利除需考虑公司的主动战略选择外,还需考量竞争格局的博弈因素。品类扩展方面,洗碗机已在试产,预计19年初实现量产。洗碗机一直作为厨电中最有希望实现高增长的新品类被寄予厚望,然而由于老板电器此前使用海外代工厂进行生产,公司对产品质量等控制不足,导致产品推出进度较慢;此后公司进行生产线自建,目前已在试产阶段,预计2019年初将实现量产;2019年产量目标为15万台,此前在生产端制约公司的瓶颈已经逐步消除。

投资建议:关注公司的中长期底线价值。公司当前市值200亿,年底账面现金约50亿,长期盈利中枢即使按17年报14.6亿,中长期价值底线已经具备。

风险提示:地产景气下行超预期、A股市场系统性风险。

下一篇:阿里望参与旷视科技5亿美元融资 相关上市公司受益一览

更多"今日最具爆发力的六大牛股(12.11)(3)"...的相关新闻

更多>>焦点热图

永泰能源面临“中弘

年末补贴“红包”大

星美影院闭店潮是什

2018年哪个股市跌得

外资看好A股 这两个

限售股上市对股价的