下周最具爆发力的六大牛股(12.08)

首旅酒店:产品结构加速改善,估值具备吸引力

【投资要点】

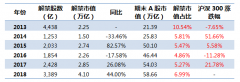

酒店行业景气度高基数下略有下降,对标美国市场提价仍有空间。酒店行业自2016年步入向上周期,如家自2016年Q2步入OCC和ADR双向上升的繁荣期,2018年起受高基数和宏观经济增速放缓影响,OCC连续三个季度出现下滑,根据锦江月度数据2018年OCC下滑幅度有加大趋势。目前酒店行业整体步入提价驱动业绩的周期。对标美国酒店向上周期长度以及提价幅度,A股酒店集团提价仍有空间。

高直营占比,业绩弹性高;加盟店持续扩张,抵御行业周期。首旅酒店直营店占比在三大龙头企业中占比最高,约25%。Revpar每上升1%,直营店带来的业绩增长是加盟店的4倍左右。公司在行业上升期受益于高直营占比。行业需求转弱,公司加速对轻资产加盟扩张,加盟店对Revpar的弹性极低,对周期性依赖较弱,可以超越行业周期。2018年公司加盟店比例持续升高,截至2018年9月30日,公司加盟店占比为75.6%,比2017年年末增加16pct,Q3开业156家(Q1、Q2分别为84/135)其中特许加盟店137家,占新开店数量的88%。

中高端占比迅速增加,产品结构不断优化。公司产品结构迅速向中高端酒店倾斜。新开店占比较高影响整体Revpar增速,2017年年底加盟中高端酒店中68%为新开业酒店,但是随着成熟店的增多,预计Revpar仍有边际改善空间。

EV/EBITDA显著低于同行业其他龙头,估值差有望缩小。酒店行业由于涉及多种经营模式,公司间折旧摊销的占比有着较大不同,因此行业内常用EV/EBITDA来进行估值,公司目前EV/EBITDA仅9.3X,处于历史低位,锦江和华住的EV/EBITDA分别为12.87X和16.29X(截至12月06日)。目前的估值差或基于公司在中高端酒店布局上稍落后以及Revpar增速存在差距的情况,但目前公司与锦江股份Revpar增速差正在缩小(Q3Revpar基本相等:公司Revpar增速4.1%、锦江股份Revpar增速为4.09%;Q2差距为1.9pct:公司Revpar增速4.3%、锦江Revpar增速为6.2%),后期公司的中高端酒店布局也有望迎头赶上,估值差有望缩小。

【投资建议】

我们认为公司在行业景气度不高的前提下依然有业绩支撑,略微修正之前的盈利预测,预计首旅酒店2018/2019/2020营收分别为85.02/86.01/86.99亿元,归母净利分别为8.47/9.71/10.46亿元,对应的EPS分别为0.87/0.99/1.07,P/E分别为19/16/15。19年目标价19.8元,给予“增持”评级

【风险提示】

开店增速不及预期;

差旅需求不及预期。

菲利华:定增预案获批,扩产高性能石英玻璃,拓展复合材料业务

投资要点

事件:菲利华发布定增预案公告,拟向不超过5名特定投资者发行股票数量不超过5992万股(目前总股本为3亿股)募集资金总额不超过7.3亿元,分别用于:1)投资集成电路及光学用高性能石英玻璃项目(3.03亿元);2)投资高性能纤维增强复合材料制品生产建设项目(2.7亿元);3)补充流动资金(1.6亿元)。我们认为公司通过此次定增旨在:1)加强公司在半导体刻蚀气熔领域竞争力,拓展合成石英和电熔石英等新增业务量;2)将复合材料作为公司的战略发展方向,进行石英纤维-编织物-复合材料的产业链延伸,建成航天航空、海洋船舶领域配套的高性能纤维和复合材料的产业基地。

气熔石英受益半导体设备投资将稳步增长,合成和电熔石英有望成为新增亮点。根据世界半导体统计协会(WSTS)预测,预计2018年全球半导体市场年增长率将达到15.7%,总市值将达到4,770亿美元,其中亚太市场(包括中国)规模远高于其余区域。根据应用材料最新财报显示,整体晶圆厂设备支出仍然保持在一直的高水平。对于菲利华而言,其气熔石英收入增速略滞后于刻蚀设备的销售增速,我们认为虽然增速可能有所放缓,但依然保持在较高水平。若定增项目建成后,将新增年产120吨合成石英玻璃锭;新增年产650吨电熔石英玻璃锭。半导体制程越高对合成石英的需求越多,由于其价格和毛利率更高且技术壁垒更强,将对业绩起到明显拉动。电熔石英玻璃是公司全新开拓的领域,公司会根据需求情况制定详细的产能投放计划,也将带动业绩稳步增长。

战略聚焦复合材料,产业链延伸再下一城。公司是全球少数具有石英纤维量产能力的制造商之一。近四十年来,公司石英纤维纱和织物已广泛应用于我国航空航天等国防军工领域,从神州飞船到多种型号的战略武器装备。为满足国家高精尖技术发展的需求,公司拟以全面进入国防重点工程高性能石英纤维复合材料市场为目标,拟投资建设“高性能纤维增强复合材料制品生产建设项目”,可促使企业产业链往下游延伸,而且将为航天航空、国防装备建设的技术提升提供可靠的配套产品。项目建成后,将形成新增年产36.3吨高性能纤维增强复合材料制品生产能力。从纤维到织物再到复合材料,需求量和利润率均将逐步提高,受益于下游需求的释放,军工业绩增速将显著提高。

投资建议:半导体(新增合成和电熔石英)和军工(下游编织物和复合材料延伸)加速增长,随着半导体产业链向国内转移,公司作为研发和技术龙头,有望加速实现市占率提升以及进口替代(公司产品质量和工艺稳定性已获得国际主流设备商的资质认证,而且相对海外竞争对手具有成本和本地化服务优势)。光纤和石创业绩保持平稳增长。若考虑定增顺利完成且募投项目按计划达产,我们预计公司2018/2019/2020年实现归母净利1.7/2.4/3.3亿元,摊博后PE分别为28/23/16倍;维持“增持”评级。

风险提示事件:下游需求增长不及预期,新品拓展不及预期,贸易摩擦影响,定增项目未能顺利完成,募投项目进展受影响

更多"下周最具爆发力的六大牛股(12.08)"...的相关新闻

每日财股

- 每日财股:涪陵榨菜(002507

投资亮点 1、公司拟用自有资金在白鹤梁榨菜厂投资建设榨菜盐水回用处理项目,是公...[详细]

更多>>焦点热图

限售股上市对股价的

130家港股新股破发

年终挥泪大甩卖!这

吴向东华润起落 主

董明珠:与雷军五年

金花股份天地板背后