今日最具爆发力的六大牛股(6.14)(2)

凌云股份:取消配套融资,利于重组顺利进行

盈利预测、投资评级和估值:不考虑收购预计公司2017/2018/2019年EPS分别为0.70/0.81/0.83元/股。考虑收购完成后,公司总股本增至5.64亿股,预计2017/2018/2019年净利润分别为4.21/4.87/5.01亿元,EPS分别为0.74/0.86/0.89元,对应PE分别为27/23/22倍。维持增持评级。6个月目标价为21.20元/股。

风险提示:重组的不确定性;汽车销量下滑的风险。(光大证券 赵晨)

柳州医药深度报告:"药品+器械+工业"集中释放业绩,驱动公司高成长

药品流通业务:“自然增长+竞争优势”有望保公司药品流通业务近年持续18-20%稳步增长。

参照了福建省两票制推行后的竞争格局,福建省第一梯队流通企业的市占率约70%。广西的药品流通市场竞争格局较福建更为简单,仅柳药与国药具有绝对的竞争优势。其中,柳药稳步推进医院供应链延伸项目,充分巩固药品流通业务的龙头地位,预计柳药市占率有达到40%-50%(当前市占率仅27%),加上药品流通行业10%以上自然增长,药品流通业务持续维持18%-20%增长可期(后文详细对比福建省与广西省的药品流通领域的竞争格局、两票制的推进情况等)。

器械流通业务:借鉴国润模式,柳润合作实现快速切入IVD 领域。

为快速切入广西IVD 器械和耗材领域,柳州医药与润达医疗联手,成立广西柳润共同开拓广西20-30 亿IVD流通市场。柳州医药和润达医疗合作模式为:润达提供IVD 产品与服务,柳药负责配送和终端医院开发。在此之前,润达与国药利用类似的合作模式2 年内实现营收7.5 亿元,已成功开拓华东IVD市场,证明该模式是可行的成熟模式。在该模式带动下,我们预计2-3 年内柳药有望占领广西医疗器械耗材流通领域8-10 亿市场份额(后文详细分析和借鉴了国润的合作模式)。

医药工业业务:高毛利中药饮片业务逐步投产,有望为公司带来1.6 亿以上营收。

相比于大量中小中药饮片企业在上中下游的经营劣势,柳药(通过仙茱中药布局中药饮片业务)具备“上游规模效应逐步提升且产品质量较优”、“中游仓储和配送布局完整”、“下游终端资源十分丰富”等核心竞争力。仅考虑中药饮片自产的情况下,以仙茱中药3200 吨/年的设计产能进行测算(行业内评价1 吨产能对应5 万元营收),完全达产后(产能利用率为100%)中药饮片营收规模至少达到1.60 亿元以上。中药饮片业务毛利率有望达25%以上(参照行业情况),中药饮片业务产能释放,有望持续增厚公司业绩(后文详细分析广西中药饮片行业格局和测算公司中药饮片业务营收增量)。

盈利预测与估值。

按照我们的测算,公司2017-2019 年对应EPS 分别为2.26、2.99、3.96 元,当前股价(51.57 元/股)对应23 倍、17 倍、13 倍PE。给予公司29 倍PE(行业PE 均值为29 倍),对应目标股价65.54 元,维持公司“强烈推荐”评级。

风险提示:行业政策性风险;供应链延伸项目不达预期;器械流通合作不达预期;药店经营情况不达预期;中药饮片投产不达预期。(恒生证券 唐爱金)

弘亚数控:板式家具机械设备龙头,消费升级释放成长空间

板式家具机械行业龙头,技术优势打造竞争护城河。公司专注于板式家具机械设备的研发、生产和销售,供应高品质、全系列的板式家具生产设备和数字化解决方案。公司2016年实现营收5.34亿元,同比增长42%;实现归母净利润1.55亿元,同比增长74%。公司注重研发创新,最近三年核心技术产品收入占比达到80%以上,主营业务综合毛利率达到40%,在行业中处于领先地位。依靠技术优势,公司积累大批优质客户,包括全友家私、好莱客、欧派家居、双虎家私等知名家具企业。同时,公司的“KDT”、“极东机械”品牌在行业内具备较高的品牌认知度。

消费升级打开新一轮景气周期,定制化潮流激发成长因子。近年来我国城镇化率不断攀升,住房需求持续增长,开启家具行业新一轮景气周期。2016年家具制造业主营业务收入8559.5亿元(+9%)。在此影响下,木工机械行业2016年实现销售收入190.98亿元(+4.2%);行业实现利润总额14.21亿元(+7.4%)。木工机械行业规模逐步扩大。随着居民收入水平和消费理念的提高,定制家具渗透率正逐步提升。据安信轻工团队《定制家具:谁是真命天子?》报告中给出的数据,定制家具四大品类橱柜/衣柜/客厅柜体/木门等合计客单价约6-7万元,对应市场规模约4000-5000亿元。

定制家具行业的上游为以生产中密度板为主的人造板制造业和五金配件行业为主,其发展将会带动木工机械行业需求增加。

领跑木工机械数控化新赛道,股权激励彰显发展信心。随着下游家具行业尤其是定制家具行业的兴盛,数控化、智能化成为木工机械未来发展的趋势。公司紧跟市场柔性化、智能化需求,积极布局新技术研发。公司募集3亿资金用于“高端数控家具制造装备产业化建设项目”、“高端数控家具制造装备产业化配套建设项目”及补充营运资金,公司业绩有望保持高速增长。此外,公司发布公告拟向公司高管、核心技术人员等发行限制性股票200万股,约占公司股本总额的1.50%,解锁条件为2017-2019年净利润较2014-2016年三年净利润均值分别增长35%、50%和65%。本次股权激励计划深度绑定公司核心人员利益,彰显了公司管理层对未来发展的信心。

投资建议:我们预测公司2017-2019年营业收入为7.99、11.31、15.08亿元,分别同比增长49.5%、41.7%、33.3%;净利润为2.08、2.84、3.81亿元,分别同比增长34.4%、36.2%、34.1%;EPS分别为1.56/2.13/2.85元。随着高端定制化家具市场的不断拓展,进口替代趋势不断增强,公司作为板式家具装备龙头企业,有望率先受益。继续给予公司买入-A的投资评级,6个月目标价为61.79元。

风险提示:市场竞争加剧,下游需求量有所回落风险。(安信证券 王书伟)

让更多人知道事件的真相,把本文分享给好友:上一篇:证监会要求引导资本市场主体提升环保责任意识 受益股一览

更多"今日最具爆发力的六大牛股(6.14)(2)"...的相关新闻

每日财股

- 每日财股:安洁科技(002635)

投资亮点 1.2015年3月份,公司顺利通过高新技术企业复审工作,并收到由江苏省科学技...[详细]

更多>>焦点热图

万科下调员工薪酬?

乐视史上最大幅度降

一指数涨幅超过漂亮

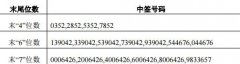

迪生力中签结果查询

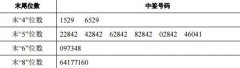

华体科技中签结果查

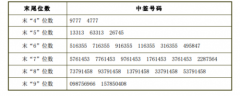

美格智能中签号结果