今日最具爆发力的六大潜力股(6.8)(2)

利亚德:夯实成长主逻辑 买入评级

■事件:

公司发布2017年半年报业绩预告,报告期内预计实现归属上市公司净利润3.49~3.86亿元,同比增长90~110%,业绩保持高速增长。

■夜游经济板块快速成长,公司优势明确。根据公司公告,截至2017年5月31日,夜游经济业务板块本年度新增订单及已中标订单合计10亿元,较上年同期增长300%以上,业务快速成长。公司业务布局紧跟城市亮化行业机遇期,享受行业快速增长红利。我们认为公司战略方向明确,抢先布局城市照明并有效整合国内全行业优质资源,在技术、资质、渠道方面具有明显优势。随着国内城市亮化行业快速发展,公司夜游经济相关业务将进入发展快车道。

■小间距行业维持高景气,业务快速增长无虞。小间距LED市场广阔,替代空间巨大,行业维持高景气度。根据公司公告,截至5月31日,公司小间距电视本年度新签订单8亿元,较去年同期增长50%以上。

我们认为公司LED显示领域具有技术、渠道以及服务多重领先优势,具有行业龙头地位,在小间距LED市场持续景气驱动下,公司相关业务快速增长无虞。

■经营性现金流明显改善,增强市场信心。根据公司公告,预计2017年半年度经营性现金流将明显好于上年同期。我们认为经营性现金流明显改善有助于进一步增强市场对于公司的信心,将投资关注点聚焦于公司夜游经济、文化旅游以及智能显示等主营业务的高速成长主逻辑,打消不必要疑虑。

■投资建议:买入-A投资评级。我们预计公司年2017-2019年净利润分别为11.8、17.3、23.0亿元,净利润增速分别为76.5%、46.2%、33.4%,成长性突出;考虑公司业务高速成长以及行业龙头地位,给予2017年32倍PE,6个月目标价为23.04元。。

■风险提示:宏观经济不景气,新业务推进不达预期。(安信证券)

星云股份:业绩高速增长 买入评级

■锂电池检测设备领先企业,业绩高增长:公司营业收入呈现高速增长态势,2014年至2016年营业收入和归母净利润年复合增长率分别高达68.63%和64.90%。2016年,公司实现营业收入2.27亿,同比增长60.48%,归属母公司净利润0.51亿,同比增长70.58%。2017年一季度,公司实现营业收入0.39亿,同比增长81.90%,归属母公司净利润0.06亿,同比增长48.49%。目前公司已成为国内规模、产量、产值居前的锂电池检测系统供应商之一。公司产品应用领域逐步从3C产品向电动工具、电动自行车、新能源汽车等领域发展。2014年至2016年,公司3C领域产品营收分别为0.32亿元、0.24亿元和0.27亿元;电动工具、电动自行车和新能源汽车领域产品营收分别为0.48亿元、1.17亿元和2.00亿元,增速较快。

■客户资源优质丰富,引领行业发展:公司在长期业务发展过程中,依靠技术、产品及服务优势积累了大批优质的行业标杆型客户资源。

2016年,公司销售收入的前五大客户为宁德时代,华通精密,青岛国轩,孚能科技和比亚迪,其占营业收入的比重分别为21.08%、6.29%、6.25%、6.07%和5.35%,总占比为45.04%。凭借较为稳定的合作关系,公司以客户需求为导向研发产品,进一步加强了客户服务能力和客户黏性。

■锂电池需求强劲,拉动锂电池检测设备快速发展:在新能源汽车新政的带动下,2017年新能源汽车行业增速有望保持40%,产销量有望达到70-75万辆,随着下游 行业的蓬勃发展,锂电池设备未来市场需求将会迎来高速增长。到2020年,锂电池的需求量有望达到170Gwh,国内锂电池产能有望在2020年突破200GWh。假设锂电设备3年后的一次性改造升级比率为20%,国产锂电设备投资按照3亿元/GWh进行预测,锂电设备的国内市场规模有望达到200亿元。根据高工锂电研究,检测设备在锂电设备中价值量占比33%预测,2020年我国锂电池检测设备的市场空间将达到66亿元。公司2016年全部检测设备实现营收1.47亿,公司未来成长空间广阔。

■新能源汽车放量,自动化组装设备前景广阔:随着对电池的高安全性、高一致性、高合格率和低制造成本提出了更高的要求,动力电池制造产线将趋向自动化、智能化、数字化,全自动的模组生产线市场需求进一步扩大,更多的设备企业会向产线自动化集成解决方案提供商转型升级。根据我们的预测,到2020年,自动化组装设备的需求量将达到3500台,市场规模将达到15亿元。(安信证券)

大族激光:拓展新能源装备战略布局 买入评级

事项:

大族激光公告:公司与晨道投资、宁波梅山保税港区问鼎投资有限公司、深圳市招银肆号股权投资合伙企业(有限合伙)、深圳市招银展翼投资管理合伙企业(有限合伙)、湖北长江招银产业基金合伙企业(有限合伙)、新疆东鹏合立股权投资合伙企业(有限合伙)等共同出资成立“长江新能源”。公司作为有限合伙人认缴出资5亿元人民币。本次交易构成关联交易,评论:

推动新能源产业链战略布局,新能源装备业务有望保持高速增长拓展新能源产业链战略布局。本次共同出资成立“长江新能源”,基金认缴规模在40亿到65亿元人民币之间,其中,晨道投资为产业基金普通合伙人,公司作为有限合伙人认缴出资5亿元人民币。投资方向主要是电池原材料供应商,如正极、负极、电解液、隔膜、结构件等生产商,锂矿、钴矿等开采企业或资源拥有者,动力电池系统解决方案提供商,BMS及Pack技术提供商,新能源汽车生产商或运营企业,储能系统生产商或运营企业,动力电池材料回收、电池再利用企业,新兴电池相关技术的研发企业,或其他与动力电池产业链密切相关的企业。公司参股新能源产业基金能够整合产业合作伙伴在各自领域的资源以及竞争优势,形成产业链的互补与协同作用,增强公司在新能源领域深度布局能力,从而提升公司的综合竞争力新能源装备业务有望保持高速增长。公司16年年报中披露新能源业务实现销售收入3亿元,同比增长高达200%。公司在2017年4月成立了新能源装备事业部,如今已经具备了70%前段/中段整体锂电池装备的供给能力,未来力争早日形成电池生产车间和工厂交钥匙工程的能力。本次战略参股新能源产业基金将进一步提升公司在新能源领域装备业务的业绩弹性,成为拥有资本、技术、产能优势以及产业资源优势的核心动力电池设备企业。

继续看好公司的中长期成长能力,维持“买入”评级维持此前的观点,消费电子的产品和零件加工趋向微型化、精密化,大客户新品带动精细加工需求爆发,小功率激光设备及配套需求强劲。大功率智能装备高端客户不断拓展叠加国内制造业产线升级,大功率激光设备及配套有望迎来爆发式增长,除此之外包含面板设备、机器人、无人机等业务保持高速增长。立足研发拓展上游核心零部件,打通激光全产业链,提升核心竞争力。

维持17/18/19年EPS1.07/1.29/1.56,同比增长52.0%/19.7%/21.0%。继续看好公司的中长期成长能力,维持“买入”评级。(国信证券)

下一篇:河北将实施制造业+互联网系列工程 相关受益股有哪些?

更多"今日最具爆发力的六大潜力股(6.8)(2)"...的相关新闻

每日财股

- 每日财股:皮 阿 诺(002853)

投资亮点 1.2017年5月16日公告,公司使用募集资金人民币17,199.34万元对天津皮阿诺...[详细]

更多>>焦点热图

证金公司意外举牌雅

减持新规发布后哪些

乐视系欠款逾6000万

中信证券:从三大主

十大机构预测走势:

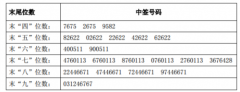

江丰电子中签结果查