今日最具爆发力的六大牛股(4.12)(2)

高德红外(002414)年报点评:业绩符合预期 红外与弹药双轮驱动发展

事件:2017 年4 月10 日晚公司发布2016 年年度报告。2016 年度公司实现营业收入8.10 亿元( YOY28.15%), 归属母公司净利润0.71 亿元(YOY11.77%),公司拟以每10 股派发现金红利0.15 元(含税)。此外据公司2017 年一季度业绩预告,公司业绩扭亏,预计净利润约80 万-150 万元。

营收增加,毛利率提高,期间费用侵蚀部分利润空间。公司2016 年巩固军品业务并大力拓展民用市场,营收同比增加1.77 亿(YOY28.15%),毛利率提高7.07%(主要系红外光电产品毛利率提高12.17%),毛利同比增加1.38亿。一方面主要受研发费用较去年同期增加0.55 亿(YOY32.8%)影响,公司2016 年期间费用同比增加1.10 亿(YOY51.32%),另一方面受营业外利润同期减少0.19 亿(主要系政府补助及税费返还减少)影响,公司最终归母净利润同比仅增加0.07 亿( YOY11.77%)。若去除营业外利润影响,公司2016 年经营性净利润同比增加0.15 亿(YOY21.94%)红外热成像与综合光电业务:毛利率提升,国内竞标项目保障业绩增长。公司红外热成像与综合光电业务2016 年营收同比增长3.76%,但成本同比降低19.33%,因此毛利率同比增加12.17%。公司作为目前国内规模最大的以红外热成像技术为主的光电设备和系统产品研制生产企业,具备红外焦平面制冷、非制冷探测器全系列国产化批产能力,目前已成为多款军用高端装备类系统重点型号产品国内唯一供货商。2016 年公司凭借产品优良性能质量,在多个国内竞标项目中取得优异成绩。公司在保障现有型号项目产品持续稳定供货的同时,逐步进入新型号项目定型批产阶段,为未来年度业绩增长提供了有力保障。

传统与信息化弹药业务:营收同比大幅增长,未来发展精确制导武器。公司2015 年收购汉丹机电切入火工领域, 2016 年弹药业务营收同比增长144.86%,主要原因系汉丹机电在武警、公安、部队及弹药业务军贸等细分市场形成新的突破,传统非致命性弹药、子弹系列订货快速增长,地爆系列、引信及其他产品也较大幅度增长。未来公司将积极发展系列精确制导武器系统,加速战略化产业转型发展进程。

努力进行红外热像民用拓展,积极实现“消费品化”布局。公司凭借非制冷探测器产业化优势,努力拓展红外民用应用。汽车电子领域,2016 年公司设立轩辕智驾和智感科技,布局智能安全驾驶;智慧家居领域,与美的集团签署战略合作协议,打造智能感温调控产品,提升空调红外感应应用水平;测温产品领域,C 系列高端智能测温型红外热成像仪成为公司划时代意义智能测温红外热成像仪。

盈利预测与投资建议。预计公司2017-2019 年EPS 分别为0.25、0.34、0.38 元。结合可比公司估值,同时考虑红外领域在军工及民品领域的替代空间及公司在该领域的稀缺性溢价,给予2017 年120 倍PE,目标价30.00 元,给予“买入”评级。

风险提示。(1)民品订单的不确定性;(2)红外领域订单不及预期。

福斯特(603806)调研报告:EVA胶膜龙头 新材料业务稳步推进

报告摘要:

光伏EVA胶膜龙头,业绩保持稳定增长:公司2016年实现营业收入39.52亿元,同比增长18.57%,实现归母净利润8.48亿元,同比增长30.97%,盈利能力稳定提升。公司2016年共销售EVA胶膜4.67亿平方米,销量创历史新高。过去几年 EVA 胶膜销量始终保持稳定增长,目前公司在行业内的市场占有率已经达到50%以上,处于绝对的龙头地位。

传统胶膜稳定,新产品及背板有望快速拓展:全球光伏新增装机将在未来几年内将保持稳定增长,公司市场占有率也有望稳步提升,带动公司传统EVA 胶膜业务发展。除了传统EVA 胶膜以外,公司在白色EVA 胶膜和烯烃薄膜等新产品领域也在不断拓展。新产品能够有效提升组件瓦数。随着对光伏高效产品的需求提升,新产品市场将不断打开。借助公司EVA 胶膜的客户渠道,公司背板业务的客户导入较快,2016年下半年公司完成数个大型组件客户的背板导入,订单将不断落地,预计2017年背板业务将重回高增长。

新材料业务稳步推进:公司在2015年底公告将建设感光干膜、铝塑复合膜、挠性覆铜板、有机硅封装等新材料项目,目前均在稳步推进中。公司研发团队成熟,借助公司在光伏封装材料领域的研发积累,切入新材料领域具备技术优势,未来将成为公司新的业绩增长点。目前公司感光干膜的中试产品已在客户端进行小规模试用,2017年有望实现小批量供货,挠性覆铜板及铝塑复合膜已经完成中试线建设,2017年将开展产品送样及客户验证工作。

盈利预测:预计公司2017-2019年的EPS 分别为2.30、2.64 和3.09元,公司EVA 胶膜业务提供稳定业绩支撑,新材料业务将形成新的业绩增长点,给予公司“增持”评级。

风险提示:光伏新增装机不及预期;新材料项目落地低于预期

长青集团(002616)公司跟踪报告:业绩符合预期 项目充足保障业绩增长

投资要点:

业绩亮眼,2016 归母净利+48.8%。2016 年公司营业收入19.07 亿元,同比增长19.12%;归母净利润1.63 亿元,同比增长48.80%,EPS 为0.45 元。业绩增长符合预期,增量主要来自生物质发电。三费方面,销售费用增加35.26%,主要由于业务扩张,产品推广费及售后服务费增加所致;管理费用增加21.92%,主要由于新增股权激励摊销1000 多万元,业务拓展带来的外部服务费增加;财务费用减少49.54%,主要是利息支出及汇兑损失减少。

双主业支撑业绩增长,生物质贡献大。燃气具:16 年实现营收8.3 亿元,同比+12%,毛利率23%,与15 年持平,贡献毛利1.9 亿元;生物质发电:16年实现营收7.3 亿元,同比+21%,占总营收比重上升至38%,毛利率28%,贡献毛利2.1 亿元;厨电产品:16 年实现营收3.4 亿元,同比+30%,毛利率27%,同比小幅下降1.2%,贡献毛利0.9 亿元。生物质发电毛利首次超越燃气具。我们认为,受益消费升级,燃气具及厨电业务有望保持增长,而公司生物质发电在手项目多,未来业绩增长有保障。

满城项目预计2017 年投产。公司在河北省满城县建设热电联产项目,总投入7.3 亿,预计2017 年投产。满城投产后,将成为公司第一个投产的热电联产项目,公司预计项目完全达产后,财务内部收益率可达18%,投资回收期7 年,平均每年可提供1 亿左右的利润,将显著增厚公司业绩。

项目储备充足,受益“雄安大计”。近期,中央在河北设立雄安新区,初步建设100 平方公里,带动京津冀板块升级,满城项目位于雄安新区腹地保定市,将为公司带来更多的发展机遇。满城项目距离雄安新区仅100 公里。公司当前在河北地区储备项目充足,在保定市除了满城项目外,还有雄县热电联产项目(30MW 发电机组+440t/h 锅炉)、保定市蠡县项目(25MW 发电机组+520t/h 锅炉)尚在前期准备阶段。我们认为,雄安新区所在保定地区污染改善空间较大(14-15 连续两年空气质量位列全国74 个重点城市倒数第一),未来“雄安大计”环保投资有望加大,公司拥有项目运营经验,有望受益,打开拿单空间。

投资建议。我们认为公司具备项目运营经验、盈利优势和先发优势,有望实现高增长。我们预计公司17-19 年EPS 分别为0.64/1.08/1.54 元,生物质发电行业2017 年平均PE 估值为43 倍,热电联产行业2017 年平均PE 估值为34 倍,我们认为公司在手项目充足,满城项目有望受益雄安大计,燃气具业务、热电联产项目都有望受益治霾政策(煤改气和清洁能源推广),未来业绩具备高成长性(16-19 年均复合增速超50%),因此给予公司2017 年整体业绩55 倍的PE 估值(溢价),对应目标价35.2 元,维持“买入”评级。

风险提示:项目投产不达预期,市场拓展不达预期。

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大牛股(4.12)(2)"...的相关新闻

每日财股

- 每日财股:鼎汉技术(300011)

投资亮点 : 1.公司跨越细分领域的跨界发展持续推进,新产品拓展进入收获期。公司...[详细]

更多>>焦点热图

浙商证券代客炒股致

又一引爆点!粤港澳

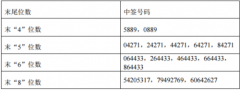

康惠制药中签号码是

大丰实业中签号码有

辉山乳业百亿债务危

雄安概念4天涨幅近5