下周最具爆发力的六大潜力股(4.8)(3)

宏发股份(600885)深度报告:继电器龙头真成长 不忘初心逐梦前行

投资要点:

看主业:2020 年公司有望成为全球继电器龙头公司家电继电器及电力继电器出货量位列全球第一,整体市占率仅次于欧姆龙,位列全球第二。家电行业的洗牌促成了欧盟等一些主要竞争对手在部分产品上的产能收缩将持续两到三年,宏发将成为最大受益者,也将带来行业集中度的进一步提升。电力继电器技术全球领先,积极参与全球智能电网产业发展,并快速在电力继电器领域树立品牌形象及良好口碑。国网表计招标放缓,海外拓展不断加速,预计2016年海外电力继电器业务增速超过30%。

整车厂商对于生产规模及技术要求越来越高,宏发自行研发投建的全自动高速生产线在保证产品一致性的同时,保障了整车厂对数量和质量的要求,是宏发继电器在汽车领域竞争力不断提升的重要条件支撑。

看新兴:高压直流继电器需求持续提升,卡位优势明显特斯拉Model3 量产临近,公司极可能进入特斯拉供应链,稳定的品质与性价比将赢得市场的关注和认可。与国际品牌相比拥有较大的价格优势,同时随着市场的分化及国内新能源汽车市场的崛起将为宏发带来重大的战略性机遇。

看突破:通讯与工控成长空间大,稳健经营,静候花开信号继电器一直是公司继电器中毛利率最高的产品,毛利率常年维持在40%以上。公司三、四代产品与竞争对手松下、欧姆龙等差距进一步缩小,目前全球市占率4%-5%,未来上升空间大。

工控领域通过前期OEM 代工完成技术积累,快速提升了公司技术人员设计水平。2016 年公司大规模投入启动产品自动化设计,重新更改技术方案并搭配自动化生产线,有望进入更大客户的供应链体系。

看延展:战略布局新门类业务,低压电器塑造公司第二增长级,氧传感器切入传感器领域第一步

低压电器市场容量超过700 亿,具有市场整体需求量大、几乎渗透到所有用电领域且行业长期稳定发展的特点。公司依托在自动化及半自动产线多年的积累,快速实现低压电器自动化水平的急速提升,在规模上挤压对手。市场方面,直销与分销相结合。氧传感器、工业连接器等高质量外延拓展将为公司发展成为工控器件平台的蓄力。

盈利预测和投资评级:我们看好公司:1)继电器领域长期的成长属性,汽车、通讯及工控领域的市占率提升; 2)高压直流、低压电器等领域贡献新的业绩增量;3)氧传感器、工业连接器等高质量外延拓展落地和产业化加快。预计公司2017-2019 年EPS 分别为1.33元, 1.70 元,2.02 元。对应PE 分别是29 倍,23 倍和19 倍。

除业绩外,未来可能的重要催化剂:公司确定进入特斯拉model3 供应链,model3 开始放量。公司对标欧姆龙,发展成为工控器件平台,公司业务拓展与估值有望发生重大变化。维持公司“买入”评级。

风险提示:

1)宏观经济下行降低产品需求;

2)新能源汽车发展不及预期;

3)进入特斯拉Model3 产业链的不确定性;

4)新业务拓展不及预期;

新筑股份(002480)年报点评:业绩扭亏为盈 重点发力轨交业务板块

报告摘要:

事件:公司发布2016年报,公司实现营业收入15.2亿,较上年同期增长44.18%,归母净利润1870万,同比增长111.84%,实现了扭亏为盈。公司传统产业继续保持文明发展态势,保持较好的盈利能力;轨道交通产业超级电容系统产业销售规模同比大幅增长,在主营业务中占比逐渐上升;新筑通工取得新能源客车及城市物流车生产资质后,主要重心转为大力发展新能源汽车新产业;公司为集中有效资源专注发展轨道交通等新兴产业,剥离了工程机械类产业,处置低低效资产。

卡位精准,潜心布局有轨电车多年:新筑股份是国内唯一一家除中国中车外有资质、有产能、有技术、有历史业绩的地铁和有轨电车总承包商。公司发展5年,目前已系统掌握了有轨电车线路的三大核心关键技术——车辆技术、轨道系统技术、“四电”集成控制技术,并实现了产业化,在产业链长度上处于国内领先地位。

积极参与新津、宜宾和成都IT 大道三个有轨电车项目:2016年,成都市2016年第一批PPP 推介项目“出炉”,项目共有39 个,总投资达1,260.2亿元,其中涉及到轨道交通(包含有轨电车)的项目有4个,合计344.9亿,包括成都轨道交通18 号线工程PPP 项目(265亿),新都区香城大道现代有轨电车项目(15亿)等,其中有轨电车合计79.9亿元,市场空间巨大,为本土新筑股份发展提供了良好的外部环境。

减持引进战投,创新商业模式,解决订单问题:公司于2016年8月23日发布控股股东新筑投资及其一致行动人聚英科技减持公告,二者计划减持公司股份合计不超过7,000万股,占公司总股本的10.85%,此次减持主要目的是为公司引进战略投资者,创新商业模式,利用战投优势,解决资金和项目问题,同时对外扩张,辐射全国。

投资建议与评级:我们预计公司2017-2019年净利润为1.52元、 2.58亿元和3.64亿元,EPS 为0.24元、0.40元和0.56元,PE 为43倍、25倍和18倍,给以“增持”评级。

风险提示:有轨电车业务不及预期

让更多人知道事件的真相,把本文分享给好友:更多"下周最具爆发力的六大潜力股(4.8)(3)"...的相关新闻

每日财股

- 每日财股:莱克电气(603355)

投资亮点 1. 依托于自主研发的高效节能电机技术,公司主营业务是高端家居清洁健康...[详细]

更多>>焦点热图

2017年潜力牛股有哪

宗庆后女儿借壳 娃

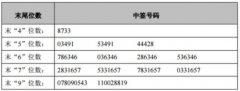

德艺文创中签结果查

长川科技中签号结果

重点关注雄安四大机

坤彩科技中签结果查