今日最具爆发力六牛股(3.24)

棕榈股份(002431)点评:斩获国家级特色小镇示范项目 高管增持彰显信心

投资要点:

事件:公司近日收到与山东蓬莱市人民政府签署的《葡萄酒特色小镇项目合作协议书》,拟在蓬莱市刘家沟镇范围内整体打造约10 平方公里葡萄酒特色小镇,项目投资估算约20 亿元人民币。公司将承担本次合作范围内的规划设计、投融资、建设、运营管理和维护,具体建设内容包括酒庄、商业地产、乡村旅游、葡萄酒旅游、葡萄酒博物馆、体育、健康养老、文化影视传媒基地等相关产业。

有别于大众的认识:(1)首批“国家级”特色小镇示范项目落地,棕榈股份行业龙头地位凸显。棕榈股份自2014 年起加大特色小镇建设布局,在特色小镇规划设计、投资建设、项目运营上拥有突出优势并已积累丰富经验,由公司规划建设的长沙“浔龙河”、贵阳“时光贵州”、贵安“云漫湖”等特色小镇项目先后建设完成并已成功投入运营,此次公告的蓬莱市刘家沟镇特色小镇项目是首批127 个由国家发改委、财政部与住建部共同推荐的特色小镇项目之一,后续融资与政策支持力度有望不断加强,公司特色小镇建设龙头地位凸显。(2)PPP 落地项目近百亿,成长开启新篇章。公司从地产园林龙头转型市政园林,经历阵痛期后,2016 年四季度开始收获成果,大量PPP 项目落地,目前已累计新签近100 亿PPP 项目,绝大多数已经实现入库,项目质量较好,利润率水平高于地产园林项目,将带动17 年利润率大幅回升。(3)定增底价提供安全边际,高管增持彰显信心。公司2016 年12 月8 日定增过会,定增底价8.8 元/股,与当前股价接近,提供较高安全边际;2017 年1月17 日董秘冯玉兰女士增持公司41 万股,增持均价8.25 元,2017 年3 月13-16 日,公司董事、总经理林从孝先生通过信托计划增持公司股份对应1.6亿元,增持均价9.30 元,高管增持彰显对未来发展信心。

股价表现的催化剂:业绩和订单超预期;特色小镇的落地超预期等。

维持盈利预测,维持“增持”评级:预计公司16 年-18 年净利润为1.40 亿/5.02 亿/7.05 亿, 增速分别为166%/259%/40% ; 对应PE 分别为101X/28X/20X,维持增持评级。(申万宏源 李杨 李峙屹)

中信银行(601998)年报点评:资本补充带动规模扩张

投资要点

中信银行业绩与此前业绩快报基本一致。全年归属母公司利润较前三季度累计值下行3.77 个百分点至1.14%。全年来看增长的主要驱动因素来自生息资产规模增长15.5%以及中间业务收入增长18.5%。单季度看利润增速下滑至-14%,主要由于Q4 历年来最高的单季度信用成本(0.6%)以及公允价值变动损失7.7 亿。

Q4 同业扩张驱动规模增长(QoQ 7.5%),全年增速回归行业均值(YoY15.5%)。公司4 季度的总资产规模积极增长,结束了Q3 缩表的态势(QoQ-1.2%),规模增速回归股份行均值水平(YoY 15.9%)。其中贷款增速继续放缓,零售相对积极。在同业存放和买返业务快速增长的带动下,同业业务单季度环比大增114%至总生息资产9.42%。债券投资中则主要增加了标债的配置,应收款投资全年净压缩。我们预计公司未来将继续保持表内资产较为平稳的增速,在资产结构上或继续加大对应收款类投资的结构调整,增加零售业务的倾斜力度。负债方面,存款与同业负债均增长较快。存款增速的恢复(QoQ 7.3%, YoY 14.3%)主要由对公及活期存款带动。同业负债则主要是加强了卖出回购资金的吸收并增加了向央行的借款。

息差基本走平,银行卡及资本业务带动手续费收入增长。公司全年NIM为2.00,较前三季度累计仅微幅下行1bp,较去年同期下行了31bps,非息收入主要增长来自代理、理财以及银行卡手续费及收单业务。

名义不良继续上行至1.69%(QoQ +19bps),Q4 加速进行了不良确认和减值计提。公司2016 年全年不良贷款余额为485.8 亿元,名义不良的上行部分原因来自核销力度的减弱。公司全年信用成本为1.69%,期末拨备覆盖率156%,拨贷比2.62%。从不良生成情况看,Q2-Q4基本持平(0.36%),好于Q1,资产质量是否边际改善仍需观察。考虑到公司拨贷比已经达到监管机构最终标准,我们预计未来信用成本的压力边际减轻。

我们小幅调整公司2017 年和2018 年EPS 至0.87 元和0.93 元,预计2017年底每股净资产为7.84 元,对应的2017 年和2018 年PE 分别为7.5 和7.0倍,对应2017 年底的PB 为0.84 倍。公司年内继续推进综合金融战略转型,在综合融资、大投行方面积极拓展,互联网金融和资管业务的实践也具有一定的先发优势,我们对公司维持增持评级。

风险提示:拨备计提进度超预期,资产质量大幅恶化。(兴业证券 吴畏 傅慧芳 陈绍兴)

中国国旅(601888)更新报告:中免入股日上(中国)公司 中标概率提升

本报告导读:

中免集团公司已成为日上免税行(中国)有限公司股东,持股比例51%,此外中免党委书记成为日上免税行(中国)有限公司董事长,中免总经理成为其董事。

投资要点:

维持增持。维持2016/17年EPS1.78/2.08 元,考虑日免强强联合协同效应增大,给予2017 年略高于行业平均33xPE,上调目标价68.6 元。? 中免集团已入股日上(中国)公司,强强联合有望大幅提升首都机场免税中标概率。①据日上免税官网消息,中国免税品(集团)有限责任公司入股日上免税行(中国)有限责任公司,持股比例51%,认缴金额319.26 万元,日上(中国)公司经营范围是首都国际机场隔离区免税业务;②2016 年底中免公司组成了新一届领导班子:陈国强同志担任中免集团公司总经理,王轩同志担任中免集团公司党委书记;同时王轩此次担任日上(中国)公司的董事长,陈国强担任其董事,我们认为此次中免控股日上(中国)公司,同时派驻董事会成员,二者强强联合,首都机场招标中标概率有望大幅提升。

首都机场中标预计显著增厚公司业绩。2005 年日上免税行(中国)公司获得北京首都国际机场10 年独家免税店经营权;日上集团2015年收入约108 亿元,比较首都机场和浦东机场的出入境旅客人数(2015 年首都机场约2200 万人次,浦东机场约3000 万人次),大致测算首都机场免税收入45 亿元,若中标将显著增厚公司业绩。

入股日上(中国)公司为沪港机场店招标奠定好基础,规模优势下盈利能力持续向好。①日上集团在浦东机场独家经营权于2018 年3 月到期,若首都机场公司顺利中标,对于接下来潜在的浦东机场竞标也会形成利好。②入股日上(中国)公司,有望在采购经营及管理上产生协同,进而提升中免运营效率及盈利能力;从长远来看,京港机场招标打开公司全球战略布局空间,规模优势下毛利率或将提升。

风险提示:新免税店经营业绩不达预期;京港机场招标结果低于预期。(国泰君安 刘越男 刘文正)

让更多人知道事件的真相,把本文分享给好友:下一篇:下周具爆发力六大牛股(3.25)

更多"今日最具爆发力六牛股(3.24)"...的相关新闻

每日财股

- 每日财股:青岛海尔(600690)

投资亮点 1.随着海尔集团将相关彩电业务逐步注入海尔多媒体,海尔多媒体将成为海尔...[详细]

更多>>焦点热图

董明珠掌舵三年 分

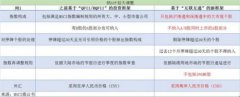

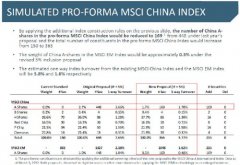

MSCI作出“让步”?

国足都赢了!A股大

宁夏七电企请求降煤

还在担心大金融股跌

市场投资风格切换