今日最具爆发力的六大牛股(4.7)(2)

华夏幸福(600340)年报点评:雄安大风扶摇起 产业新城领风骚

本报告导读:

公司是布局在京津冀周边,全国领先的产业开发商,是京津冀一体化的最佳受益标的,雄安新区设立之后,公司受益最大。

投资要点:

维持增持评级 。上调目标价到44.4元,对应2017年14倍PE,公司是雄安新区核心受益标的,故享受一定的估值溢价,由于环京区域调控持续收紧,微调2017/18 年的EPS 至2.96(-0.08)、4.25(-0.01)元。产业新城模式的强劲动力和环京区域布局是其核心竞争优势,在京津冀催化剂不断落地的预期下,有望迎来业绩和估值的双提升。

业绩维持高增,符合预期,龙头地位稳固。2016 年营业收入538.2亿元,同增40.4%,归母净利润64.9 亿元,同增35.2%,EPS 2.22 元,维持高速增长态势;净利率和毛利率分别为12.1%和33.0%,同比下降0.5pc 和1.5pc。2016 年销售额1203 亿元,同比增长66.4%,增幅位于行业前列,销售额稳居行业前十(克而瑞数据为第八);公司2016年末预收款项近1025 亿,业绩锁定性强,是地产板块高增长龙头股。

业务结构持续优化,产城模式动力强劲。公司产业发展望务毛利润占比近60%,而住宅相关业务毛利润占比仅35%,业务结构进一步优化,彰显出产业新城模式强劲的动力和公司产业发展的领先优势。

公司全年签约436 个入园企业,签约投资额1122.4 亿,其中包括多家世界500 强企业,产业引入继续保持强劲势头。

雄安新区设立的最佳受益标的。公司在环北京区域布局产业园区的委托面积超2000 平方公里,将持续享受首都产业和人口外溢的红利。

预计后续京津冀区域催化剂将持续落地,公司价值迎来较大提升。

风险提示:环北京区域市场政策存在不确定性

华鲁恒升(600426)年报点评:"一头多线"优势显著 煤制乙二醇整装待发

事件

公司于3 月29 日发布2016 年年度报告,报告期内,公司实现营业收入77.01 亿元,同比减少10.98%;归母净利8.75 亿元,同比减少3.22%,扣除非经常性损益后的净利为8.77 亿元,同比下滑2.69%;基本每股收益为0.702 元,比去年同期减少3.84%;扣非后基本每股收益为0.704 元,比去年同期减少3.16%。第四季度单季实现归母净利2.31 亿元,同比增长35.80%,环比增长69.60%。

简评

多产品价格上涨,四季度业绩环比大增

公司2016 年营业收入同比下降10.98%,毛利率为20.23%,其中主营业务收入77.01 亿元,同比下降10.98%,归母净利实现8.75亿元,同比下降3.22%,主要下降原因为氮肥行业产能过剩,用肥结构变化、种植结构调整等相关政策影响,前三季度市场处于弱势,产品价格一直处于低位,2016 年1-10 月尿素价格在1100-1300 元/吨区间波动、DMF价格在3900-4200 元/吨区间波动;2016 前三季度醋酸价格在1700-1900 元/吨区间波动、己二酸价格在5800-7900 元/吨区间波动、正丁醇在4300-5500 元/吨价格区间、异辛醇在5000-6250 元/吨区间波动。

进入四季度之后公司各产品价格均出现不同程度回升,尿素价格攀升到1400 元/吨以上,年底到达1660 元/吨、DMF 价格年底涨到5300 元/吨、醋酸年底涨到2850-2950 元/吨、己二酸价格年底涨幅到10500-10800 元/吨、正丁醇年底到6500-7000 元/吨、异辛醇涨到年底的7000-7200 元/吨。随着各个产品价格涨幅,公司的盈利能力有所好转,四季度单季实现归母净利2.31 亿元,环比涨幅69.6%。

第四季度虽然大部分产品价格上涨、净利有所改善,但是成本端同时上涨,对公司的毛利率改善有所压力,占据公司主营收入26%的肥料虽然四季度价格反弹,但是价差改善有限,全年毛利率录得18.41%,同比减少9.42 个百分点;化工产品方面,公司通过发挥多元联产优势和产销协同效应,虽然收入存在不同程度的下降,但是毛利率普遍上升:有机胺毛利率28.36%,同比增加5.13 个百分点;己二酸及其中间品毛利率为6.92%,同比增加7.48 个百分点;醋酸及衍生品毛利率为25.90%,同比增加1.66 个百分点;多元醇毛利率为5.84%,同比增加0.27 个百分点。

尿素价格先抑后扬,开工、毛利率双双下降

尿素行业近年来由于产能过剩和下游农产品价格低迷,2016 年前三季度价格一路低行,一度跌至1100 元/吨,达近年来最低水平。2016 年1-10 月尿素平均销售价格一直在1100-1300 元/吨徘徊,在此价格基础上,超过80%的企业面临亏损,中小尿素生产企业已经无法正常生产,许多大型企业也迫于现金流压力减少生产。四季度开始价格回升至1400 元/吨以上,年底到达1660 元/吨。2016 年12 月末,国内尿素行业以52.8%的低开工率画上句号,与2015 年末国内尿素行业的开工率处在较高位的73.7%,供给的水平差异明显。

尿素价格从2012 年开始呈现单边下降趋势,特别是2016 年更是跌破1200 元/吨:1)农产品价格从2012 年开始呈现单边下跌趋势,其中消耗氮肥较多的玉米价格从333 美元/吨下跌到目前的150 美元/吨;2)国内供给端持续增加,产能过剩现象突出;3)出口方面,2016 年大幅下跌,出口总量887 万吨,同比下降35.5%。进入四季度之后随着供应端收缩(亏损企业出清)、开工率下降到50%和成本端上涨带动尿素价格企稳反弹。

进入2017 年尿素价格虽然有所反复,但是一直保持在1620 元/吨以上,预计整个2017 年随着化肥行业供给侧改革继续进行,以及农产品价格逐渐开始筑底企稳略有反弹,尿素价格有望稳中略有上涨,继续下跌的空间非常有限,预计整个2017 年尿素价格将在1500-1600 元/吨以上:一方面目前行业开工率仍然维持在60%以下,而尿素企业和经销商库存与往年相比仍然相对偏低,但是甲醇和合成氨当前价位下盈利较尿素更好,因此尿素产能受限;另一方面,由于倒春寒影响,今年春季行情启动较往年晚,特别是东三省春耕行情刚刚启动。预计后续尿素价格有可能上涨。

公司是全国少有的几家可以直接使用烟煤作为原材料的煤化工企业,成本低,效率高,与传统无烟煤相比,原料采购成本具有明显优势,公司普遍比同行业其他尿素企业成本低200-300 元/吨,极大的降低了成本以对冲尿素价格下跌;另一方面公司针对尿素价格下降幅度较大的影响,公司将部分尿素产能转产盈利更好的甲醇,导致全年肥料产能利用率仅有75%,产量和毛利率双双下降。当前尿素价格下,公司单吨净利仍然保持在200 元/吨以上,随着尿素价格的企稳,预计2017 年尿素贡献利润将比2016 年有所增加。

多业联产降本增效,煤化工产业链不断延伸

公司肥料业务占比不断下降,由2015 年的32.2%下降到2016 年的25.6%,而化工产品占比则对应攀升。以煤炭为主要原材料的化工产品主要是有机胺(DMF)和醋酸及衍生品,公司有机胺系列产品主要包括 DMF、一甲胺、二甲胺、三甲胺等相关产品,其中DMF 为公司主导产品,公司具有25 万吨DMF 产能,产能利用率高达90%,是全球最大的DMF 供应商,市占率超过30%以上,下游主要是PU 浆料,龙头地位难以撼动;公司另外具有50 万吨醋酸产能,市占率10%左右,利用渠道多元化、投放结构多样化优势,形成了淡旺季均衡稳定的销售格局,产能利用率达到114%。

以原油为原料的产品主要是己二酸及中间品和多元醇,己二酸主要用作尼龙 66 和工程塑料的原料,产能16 万吨,产能利用率达到94%,市占率11%左右,公司利用己二酸与 DMF 产品形成的聚氨酯原料一体化供应优势,在市场上可以保持稳定的供应,下游客户认可度高;公司多元醇产品主要包括正丁醇、异辛醇等产品,总产能20 万吨,由于多元醇的主要原材料是丙烯,在最近几年丙烯价格强势的情况下,以及多元醇产品产能处于快速增长阶段,产能过剩,淡旺季弹性较小,市场竞争较为激烈,多元醇综合毛利率普遍不高,仅有5.84%。

公司秉承本质化安全、绿色化工的安全环保理念,坚持技术先进、系统优化、精细管理的生产理念, 依托洁净煤气化技术,专注于资源的综合利用,打造了“一头多线”的循环经济柔性多联产运营模式。销售战略上主要采用终端战略销售为主,中间商为辅的销售模式,2016 年公司通过品牌效应,利用渠道多元化、投放结构多样化优势增加竞争力,各产品成本控制能力显著高于同行,2013 年至今综合毛利率由13.5%提升至20.2%。2017年随着公司技术的进一步成熟,多业联产降本增效作用进一步增加,以及各个化工产品价格中枢的上移,公司的毛利率和营收将进一步攀升。

在建50 万吨煤制乙二醇项目,未来业绩增量空间大

公司现有5 万吨煤制乙二醇产能,将凭借现有乙二醇项目的建设和生产中所积累的经验技术,新建50 万吨煤制乙二醇项目,预计2018 年3 月份正式投产。由于国内乙二醇供需缺口仍然很大,2011 年至2015 年MEG 年进口量维持在700 万吨以上,进口依存度在60%以上,公司新建的50 万吨煤制乙二醇项目采用自己研发技术,技术先进,生产的乙二醇无论是聚酯纤维还是聚酯切片都可以适用,预计达产后,将进一步拓展公司煤化工产品,同时每年将为公司带来19 亿元的销售收入和3 亿元的利润,拓宽公司未来成长空间。

预计2017-2018 年EPS 分别为0.89、1.21 元,对应PE 为15X、11X,公司以资本公积向全体股东每10 股转增3 股,新增股本为16.2 亿股,转股后EPS 分别为0.68、0.93 元,对应PE 为19X、14X,维持买入评级。

兖州煤业年报点评:高成长、低估值 拟非公开发行募集70亿元

16年盈利增长140%,推算4 季度净利润14 亿元公司16 年净利润20.6 亿元,同比增长140%,折合每股收益0.42 元。

4季度实现净利润10.5 亿元,环比增长146%。不考虑资产减值、投资收益、营业外收入和支出,4 季度净利润约14 亿元。

4季度吨煤净利76 元,17 年计划销售自产煤增长26%煤炭:16 年原煤产量6674 万吨,同比减2.5%;商品煤均价391 元,同比涨3.7%;吨煤成本180 元,同比降24%,吨煤毛利和吨煤净利分别为151 元和32 元。4季度原煤产量1920 万吨,环比增长20%。商品煤均价496元,环比上涨36%;吨煤成本298 元,环比上涨30%;吨煤净利约76 元。

转龙湾(产能500 万吨)、莫拉本煤矿二期露天矿(产能400 万吨)石拉乌素煤矿(产能1000 万吨)相继于16 年和17 年1 月投产;公司还有营盘壕(产能1200 万吨)、万福(产能180 万吨)、莫拉本二期井工矿(产能900 万吨)等在建矿,合计产能约2280 万吨,预计将于2017 年以后相继投产。公司计划17 年销售自产煤7860 万吨,同比增加26%。

拟非公开发行募集70 亿元,以收购澳洲联合煤炭子公司兖煤澳洲拟以23.5 或24.5 亿美元收购联合煤炭(C&A)100%股权。公司拟通过非公开发行筹集资金70 亿元(发行不超过6.47 亿股)。

收购完成后,兖煤澳洲将成为澳大利亚最大的独立煤炭运营商,有望扭亏为盈;且可以与C&A 在运营管理、配煤业务、港口以及税务等方面协同。

预计17-19 年EPS 分别为1.15、1.07 和1.08 元公司持续实施产业与金融双轮驱动战略,内生和外延增长性良好。公司计划17 年产量增长26%,公司估值较低,维持A 股/H 股“买入”评级。

风险提示

煤价超预期下跌,非公开发行进展低于预期。

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大牛股(4.7)(2)"...的相关新闻

每日财股

- 每日财股:莱克电气(603355)

投资亮点 1. 依托于自主研发的高效节能电机技术,公司主营业务是高端家居清洁健康...[详细]

更多>>焦点热图

2017年潜力牛股有哪

宗庆后女儿借壳 娃

德艺文创中签结果查

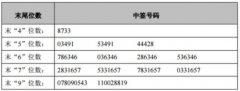

长川科技中签号结果

重点关注雄安四大机

坤彩科技中签结果查