加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

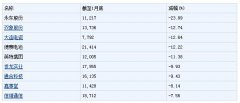

汇洁股份:龙头优势进一步凸现

我国高端内衣市场份额远低于成熟经济体中高端内衣的市场份额,发展空间巨大。国外经验表明,伴随人均GDP的提升,内衣市场将会出现显著的消费升级,高端内衣的市场份额将显著提升。我们认为中国内衣市场将有可能在几年内遇到消费升级的拐点。

预计2016-18年EPS为0.84元,0.91元和1.04元

目前股价对应2017年P/E为36倍,估值水平处在历史平均,基于线上销售保持高速增长,同时化妆品业务可能超预期,维持公司买入评级。广发证券

华东医药:有望借行业变革机遇进一步做大做强

投资建议:首次覆盖,给予“增持”评级。

看好公司的“营销能力+丰富产品梯队”所具备的巨大潜力,作为国内少有的医药工商业一体化的龙头企业,有望借行业变革机遇进一步做大做强。首次覆盖,给予“增持”评级。国信证券

中新药业:业绩有望迎来拐点

投资建议:预计公司2016-2018年实现收入71.7、80和91.26亿元,归母净利润4.76、6.08和7.96亿元,EPS 分别为0.62、0.79和1.03元/股,目前股价对应2017年动态市盈率大约为24倍左右。我们看好公司未来2年的业绩释放及国改预期,给予“推荐”的投资评级。国开证券

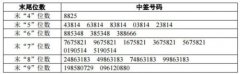

万达院线:银幕扩张效益逐步释放

投资建议:预测2016-2018年EPS分别为1.22、1.57、2.01元。公司增长质量领先业内,票房份额将迎来快速提升;看好公司全球横向及纵向整合的能力,维持“买入”推荐。光大证券

新宝股份:盈利能力持续提升

维持“买入”评级:在出口提速及内销延续较好增长背景下,公司单季收入增速环比提升,同时产品结构改善带动公司净利率持续提升且使得业绩表现超出市场预期;后续考虑到出口业务稳健增长以及多品类、多品牌布局下内销业务逐渐发力,其长期发展值得期待,且定增布局新业务也将为公司打开新成长空间;我们预计公司17、18年EPS分别为0.97、1.17元,对于目前PE为17.74、14.74倍,维持“买入”评级。长江证券

二三四五:互联网金融业务爆发在即

我们看好公司互联网金融业务未来的发展,依托公司强大的导流能力和互联网消费金融高速发展的行业背景,公司2345贷款王业务有望在2017年迎来爆发。给予公司2016-2018年的EPS为0.31/0.37/0.60,对应PE为32/27/17倍,跟同类公司相比,估值偏低,给予“买入”评级。国元证券

上一篇:今日机构强推买入 六股极度低估(2.13)

下一篇:今日机构强推买入 六股极度低估(2.15)

投资亮点 1.2017年1月4日公告,2017年1月4日发布2016年年度业绩预告,经财务部门初...[详细]