下周机构一致最看好10大金股(1.21)

复星医药:拓展免疫细胞治疗市场

类别:公司研究 机构:辉立证券(香港)有限公司 研究员:范国和 日期:2017-01-20

拓展免疫细胞治疗市场

复星医药拟投资不超过等值8,000万美元与KITE成立合资公司凯特生物,双方各占50%股权,以在中国大陆地区、香港及澳门特别行政区开拓癌症T细胞免疫疗法市场。凯特生物将获得KITE的KTE-C19于中国的商业化权利以及后续产品(即KITE-439及KITE-718)授权许可的优先选择权。

肿瘤免疫治疗是近几年癌症疗法中的最大突破,而Car-T又是肿瘤免疫疗法中的最前沿技术。目前国际上研发最领先的企业为Kite、诺华和Juno,而Kite的KET-C19有望于上半年将获批,成为全球首个Car-T疗法的产品。复星医药此次通过和KITE在国内合作,也将进入全球免疫细胞研究最前沿。而且,KET-C19适应症国内覆盖病人约16万人,潜在市场空间160亿,整体三个产品均为未满足的临床需求,潜在市场空间预计逾500亿。

还值一提的是,公司在国内单抗领域已稳居前3,单抗及Car-T两大技术平台有望产生协同效应,助力公司打造国内肿瘤生物治疗行业标杆。同时,继与Intuitive Surgical进行JV合作后,本次公司再度采取JV模式,验证了其具备与国际顶尖医药企业进行股权合作的能力,预计将在未来的拓展中不断复制,支撑公司国际化拓展。

单抗研发领先

目前,复宏汉霖已有利妥昔、曲妥珠单抗进行三期临床,且分别有望于2018、2020年上市,另有3个单抗处于临床I期,1个单抗获得临床批件。2018年利妥昔单抗美国专利到期,国产仿制药凭藉较高性价比有望迅速抢占淋巴瘤患者用药市场,渗透率或达到50%,对应市场约23亿,目前除了中信国健提交上市申请外,公司紧随其后,依然处于领先位置。总体而言,2016年以来复宏汉霖的研发效率明显提升,更兼产品线布局较完善,复星拥有强大销售能力,我们预计复宏汉霖或成长为国内单抗领域的领军者。

全方位布局支撑稳健成长

复星医药还是中国最大药品分销企业国药控股的第二大股东,医疗服务板块亦有近7000张床位(包含在建和未并表的),再加上达芬奇机器人等医疗器械方面的代理合作,公司在医药健康领域进行了全产业链布局。单抗及Car-T生物技术布局有望快速提升公司研发水准,收购印度GlandPharma将推动国际化布局,国内二票制等改革也将有利于公司医疗流通及服务业务市场份额的提升,我们预期公司将维持年化20%+的成长。给予其对应2017年EPS17.5倍估值,目标价为29.5港元,为“增持”评级。(现价截至1月18日)

清新环境

清新环境:超低排放龙头 拓展非电领域新增利润点

类别:公司研究 机构:东莞证券股份有限公司 研究员:黄秀瑜 日期:2017-01-20

公司业绩保持良好增长态势。公司主营业务是燃煤电厂烟气脱硫脱硝除尘的建造与运营,近年来燃煤电厂超低排放改造是公司的核心业务方向,目前EPC业务约占60%,运营业务约占40%。2016年前三季度实现营业收入同比增长29.59%,实现净利润同比增长40.2%,增长态势明显优于其他大气治理上市公司,主要原因在于公司凭借自主研发的SPC-3D核心技术在燃煤电厂超低排放市场处于领先地位。

受益燃煤电厂超低排放市场持续放量。雾霾的严重引发国家对燃煤机组的大气污染物排放限值进一步收紧,燃煤机组在传统脱硫脱硝除尘设备建设趋于饱和后,进入超低排放改造市场新趋势。预计2020年前燃煤机组超低排放改造需求年复合增长25%。

公司在大气治理领域处于领先地位。公司2014年底成功研发并推出SPC-3D单塔一体化脱硫除尘深度净化技术,实现对现役机组提效改造及新建机组二氧化硫和烟尘的特别排放限值及深度净化,具备多项突出特点,尤其是具备显著的投资和运行成本优势。公司凭借SPC-3D技术在全国燃煤电厂超低排放改造、新建市场排名前列。

拓展非电领域新增利润点。经过在燃煤电厂领域多年深耕后,公司开始积极布局非电领域烟气治理业务,横向延伸产业链。继2016年与中国铝业共同投资设立子公司铝能清新进军有色行业烟气治理市场后,2017年1月初,公司收购博惠通80%的股权,借此迅速进入石化行业的烟气治理市场。

投资建议:维持推荐评级。预计公司2016-2018年EPS分别为0.69元、0.94元、1.18元,对应PE分别为27倍、20倍、16倍。公司业绩增长态势明显优于同行上市大气治理公司,目前估值偏低,安全边际高,维持“推荐”的投资评级。

让更多人知道事件的真相,把本文分享给好友:更多"下周机构一致最看好10大金股(1.21)"...的相关新闻

每日财股

- 每日财股:雪人股份(002639)

投资亮点 1. 公司主要从事制冰系统、制冰机以及制冰制冷等相关产品的研发、生产和...[详细]

更多>>焦点热图

贾跃亭致歉 融创150

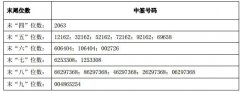

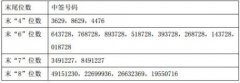

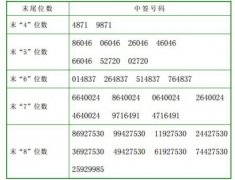

奇精机械中签号结果

百傲化学中签号查询

金太阳中签号结果查

2016股民账单来了:

中石化入股九州证券