今日机构强推买入 六股极度低估(1.25)

高盟新材:内生与外延并举

公司为软包装领域胶黏剂龙头企业。公司是国内高性能复合聚氨酯胶黏剂龙头企业,产品广泛应用于软包装、交通运输、建筑节能、新能源、安全防护、水性工业、电子电器等领域;公司研发实力雄厚,截至目前共拥有发明专利124项;公司一向重视安全环保建设,近年来安全环保投入逐年递增,将受益于国内环保监管的趋严。

内生式发展助推盈利快速增长。公司大部分产能位于南通,产品供应充足。公司在软包装领域积极推行“大客户”战略,无溶剂胶黏剂下半年逐步放量;高铁领域产品质量领先,正在积极拓展下游客户;新能源领域销量快速提升;公司积极布局建筑节能领,并以封装胶切入电子化学品领域。信达证券

美菱电器:公司重回上升通道

募集资金到位,有助于实现品类拓展。15年年底公司收购长虹日电完成后,加强建设洗衣机、小家电事业部,该板块业务实现快速增长,小家电及厨卫电器板块基数小,弹性大,对16年业绩有所贡献。厨电市场仍有成长空间,而小家电在中国仍是待开发市场,市场空间更为广阔。目前公司洗衣机、厨电、小家电板块均为代工模式。随着募集资金到位,公司有望通过并购等资本运作活动丰富公司产品线,扩大生产经营规模,摊薄固定成本。

盈利预测与投资建议。我们预计公司2016-2018年EPS分别为0.21元、0.28元、0.32元,对应17年1月20日收盘价的动态PE为33倍、24倍、21倍。根据万得白电行业2017年一致预期均值(刨除转型股票和极端值),考虑公司生鲜电商外延拓展顺利、并购预期强烈,给予公司17年30倍PE,目标价8.4元,维持“增持”评级。西南证券

铁汉生态:园林PPP龙头持续发力

引入中植系入股,每年或新增50亿元以上订单,同时中植系增持预期或将打开公司股指上行空间。2016年12月,中泰创展资管(中植集团旗下孙公司)受让公司大股东6000万股股份(占公司总股本3.95%),承诺每年协助公司新增50亿元以上订单,并在未来12个月继续增持公司股份。我们认为,公司与中植系在业务层面以及资本领域深度合作,或将打开公司估值上行空间。

预计公司2016~2018年EPS分别为0.38/0.60/0.83元。当前股价对应2016年的PE为31倍,维持“买入”评级。东北证券

永贵电器:开启2017多元化发展之路

盈利预测和投资建议:预计公司2016-2018年分别实现营业收入902、1,441和1,851百万元,分别实现净利润169、229和297百万元,EPS分别为0.44、0.59和0.77,对应PE为53X、39X和30X。公司在同心多元化战略发展下,对单一轨道交通连接器的依赖性不断减弱,目前形成轨交、新能源、通讯和军工四大业务板块,为持续稳定发展打下良好格局。考虑近期公司估值也有一定调整,我们继续给予公司“买入”的投资评级。广发证券

丽江旅游:雪山大索道带动业绩增长

维持“增持”评级。公司背靠滇川藏旅游胜地,周边可挖掘旅游资源丰富,亦在经营效率上存在提升空间。此外货币资金相对充沛,截至2016年三季度末超过15亿元。公司未来发展看点包括外延发展预期及与华邦健康的合作可能性。2016年以来其积极签订多项合作协议,包括参与航空旅游项目,与日喀则旅游局签订合作开发协议、收购云杉坪索道及雪域扎西宾馆项目等,不断释放外延发展预期信号。公司2016年以来陆续被华邦健康及其一致行动人举牌,合计持股比例约15.33%,接近大股东持股比例。二者曾合作开发玛咖项目,且华邦健康实际控制人张松山先生为雪山开发公司董事,不排除未来继续合作可能性。预计公司2016~2018年EPS分别为0.52、0.59元和0.66元,对应PE分别为27、24和21倍,维持“增持”评级。国海证券

骆驼股份:综合成本优势将更加明显

1、受益新能源汽车行业发展的电池龙头公司。新能源汽车新补贴政策落地后,行业2017年高增长态势明显,给深度布局新能源汽车产业链的骆驼股份很大想象空间,公司动力电池业务2017年将明显受益于物流车、乘用车的电动化。2、新能源业务逐步落地,长期发展空间巨大。公司启停电池(相当于微混新能源汽车电池)已逐步打开空间;锂离子动力电池强势布局;同时通过融资租赁进入新能源汽车整车行业,与动力电池业务产生协同效应。我们预计,未来几年,新能源汽车行业较好的成长性将带动公司新业务发展并贡献较大增量的业绩。3、供给端未来有望收缩,铅回收业务进一步提升盈利能力。受益于国家供给侧改革和消费税政策,铅酸电池中小厂家有望逐步被淘汰或整合,供给端有望收缩;而公司已经利用自身优势以及并购进行全国布局,起动电池市占率有望持续提升(未来有望达到30%),这将进一步提升公司定价能力。公司的铅回收业务已拿到资质,未来逐渐上量,综合成本优势将更加明显。

盈利预测和投资评级:我们预计公司16年、17年、18年EPS分别为0.78、0.98、1.21元,维持"买入"评级。信达证券

下一篇:三星提前量产iPhone OLED 哪些股票将受益?

更多"今日机构强推买入 六股极度低估(1.25)"...的相关新闻

每日财股

- 每日财股:友阿股份(002277)

投资亮点 1.公司收购中山集团商业性资产和友谊宾馆经营性资产,其中中山集团商业性...[详细]

更多>>焦点热图

兖州煤业23.5亿美元

2017年持股过节有胜

贾跃亭致歉 融创150

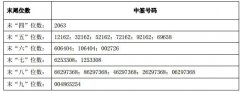

奇精机械中签号结果

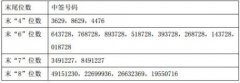

百傲化学中签号查询

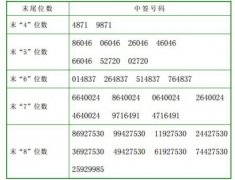

金太阳中签号结果查