下周最具爆发力六牛股(2.11)

湖南海利:迎国企改春风,老牌农药企业焕发青春

公司为氨基甲酸酯类龙头,毛利高。

公司为我国老牌农化企业,主要从事氨基甲酸酯类等农药品种及配套烷基酚等中间体的生产。我们认为氨基甲酸酯类农药市场呈现成熟期的特征,暂未表现出快速萎缩的趋势,同时因生产工艺壁垒极强,原有企业逐步退出而新进入者少,公司在这样一个存量市场中占据有利位置,主要产品毛利率较高,仅因费用偏高致实际盈利偏弱。

迎国企改革,公司有望焕发青春。

公司实际控制人为湖南省国资委,在大力推进国企改革背景下,公司有望焕发青春。2016年4月公司发布定增预案,认购对象包含海利集团、湖南省国资委及员工持股计划,合计认购31.13%,彰显对公司未来发展的信心,而实行员工持股计划将进一步调动员工的积极性,将员工的利益与公司的发展有机结合,有望形成了新的内部增长动力。

非公开发行助公司产品结构升级,打开成长空间。

虽然公司氨基甲酸酯类农药快速萎缩风险小,但也面临市场公司有限的问题。依托于跨国公司长期的合作和湖南化工院丰富的技术储备,公司非公开发行募资用于环境友好农药项目的建设,主要包含第二代氨基甲酸酯类杀虫剂、新烟碱类杀虫剂、甲氧基丙烯酸酯类杀菌剂及部分创造品种,有望打开公司成长空间。

盈利预测及风险提示。

预计2016~2018年EPS分别为0.06元、0.24元和0.41元,对应2月8日股价10.62元PE分别为163X、44X和25X,鉴于公司主要产品工艺优秀,市占率高,且募投项目结构优异,国企改革有望使公司焕发青春,首次覆盖给予“推荐”评级。(国联证券马群星)

塞力斯事件点评:快马加鞭布局集采业务,从区域走向全国

模式优势融合资源优势,复制推广集约化采购

此次新设立的广东塞力斯医疗科技有限公司,注册资本3000万,武汉塞力斯出资1530万元,持股51%;交易对方陶鹏辉出资1350万元,持股45%;谢严出资120万,持股4%。新公司由在当地多年从事体外诊断产品销售业务的陶鹏辉担任公司总经理,主要负责前期集约化采购模式推广,并与客户签订集约化采购合同。我们认为新公司的设立,旨在将公司的集约化采购业务推广复制到广东地区,并与当地优质渠道商深入合作,将塞力斯的模式优势与当地渠道商的客户资源优势深度融合,有助于业绩的快速增长和发展。

2、快马加鞭多点布局,顺应产业趋势向全国扩张

目前,IVD渠道端处于跑马圈地的关键时期,公司紧抓行业发展趋势,快马加鞭,在全国推广复制集约化采购业务。上市前,公司的主要客户群在两湖地区、江苏、上海等地。上市后,公司凭借超强执行力,迅速展开全国布局:2016年设立山东塞力斯和南昌塞力斯,2017年,受让河南裕华,设立重庆、福建塞力斯,将业务扩展到传统优势区域之外。2017年此次设立广东塞力斯,是该业务模式向全国推广复制的又一重要布局。我们预计未来塞力斯的全国性布局将会持续提速,从区域型IVD服务商走向全国。

3、中标青岛妇儿医院,模式再次被市场验证

集中供应+综合服务的商业模式,降低了医院的采购成本、谈判时间成本、库存管理成本;提高了医院的采购效率,供应商管理效率和经营效率,最大程度上迎合了医院降本增效的需求。2017年1月,塞力斯中标青岛妇儿医院,提供检验试剂和耗材的集中采购及供应,此次再次验证了该模式可行性和有效性,利于医院回归医疗业务本质,提升盈利能力,同时多方共赢的局面有利于该业务模式大范围复制拓展。在IVD流通渠道整合,竞争激烈的背景下,集中供应+综合服务将塑造综合服务商的核心竞争力和行业壁垒,在激烈竞争中脱颖而出。

结论:

我们预计2017-2019年公司归母净利润为1.01亿,1.31亿,1.69亿,同比增长46.0%,29.9%和29.6%,EPS为1.97元,2.57元,3.33元,对应PE为54X,42X,32X。塞力斯销售模式迎合流通整合大趋势,助力医院降本增效,向全国复制推广,维持“推荐”评级。

风险提示:

集中供应模式扩张速度可能低于预期。(东兴证券张金洋)

让更多人知道事件的真相,把本文分享给好友:更多"下周最具爆发力六牛股(2.11)"...的相关新闻

每日财股

- 每日财股:南洋科技(002389)

投资亮点 1. 公司是我国最大的专业电子薄膜制造企业之一,主要产品是聚丙烯电子薄...[详细]

更多>>焦点热图

平安银行连收15张罚

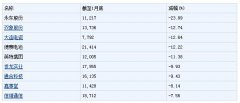

140家公司股东户数

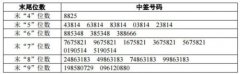

汇纳科技中签号查询

宣亚国际中签号结果

白银有色中签号结果

天齐锂业拟斥资亿元