今日机构强推买入 六股极度低估(1.20)

潍柴动力:盈利弹性超预期

投资建议:上调公司2016/17/18年盈利预测为0.58/0.70/0.79元(2015年EPS为0.35元)。公司当前价10.22元,分别对应2016/17/18年18/15/13倍PE。考虑行业景气回升、公司业绩反转,以及公司并购转型的前瞻性,结合行业平均估值,我们认为公司合理估值为2017年20倍PE,目标价14元,维持“买入”评级。东吴证券

南京化纤:粘胶反转弹性大

预计公司2016-2018年EPS为0.33/0.94/1.30元。棉价上行带动粘胶短纤行业反转,新增产能有限,涨价有望持续。粘胶短纤每涨价1,000元/吨,公司EPS增厚0.32元;大股东新工集团旗下公司陆续启动国企改革,公司国企改革进程将会加速;出售地产业务后,公司仍将大力发展第二产业,未来外延并购或资产注入预期强烈。参考可比上市公司,给予2017年20倍PE,对应目标价18.80元,首次覆盖,给予“买入”评级。天风证券

上海电力:集团加速推进国际化进程

收购巴基斯坦KE公司和集团资产标志着“国际化、综合化、清洁化、平台化”公司四化转型的重大突破。海外现金收购KE公司增厚一倍业绩,10倍以内给予充足安全边际。一带一路步入丰收期、集团加速混改值得期待,不考虑收购和增发摊薄的情况下,我们预计2016至2018年公司分别实现每股收益0.77、0.93、1.15元,对应12月16日12.65的收盘价,PE分别为17X、14X、11X,维持“推荐”评级。银河证券

飞凯材料:加快产业转型

2016年7月,公司以自有资金收购台湾大瑞科技100%股权,大瑞科技是一家专业的锡球制造商,从事半导体封装用的锡球制造与销售,系全球BGA、CSP等高端IC封装用锡球的领导厂商。2016年11月,公司通过全资子公司安庆飞凯收购长兴昆电60%股权,长兴昆电长期致力于开发中高端器件及IC封装所需的材料,主要专业生产应用于半导体器件、集成电路等封装所需的环氧塑封料,可提供标准型、低应力型和高导热型等系列产品,为业界主要供货商之一。公司的此二笔收购,协同原有的湿化学品材料,完善了公司在半导体材料领域的布局,逐步打造成为传统主营外新的利润增长点。

盈利预测与估值

公司在做好传统主营紫外固化光纤光缆涂覆材料的同时,加快转型步伐,积极布局显示材料和半导体材料,构建新材料产业平台。不考虑增发收购和成显示带来的摊薄,我们预计公司的16-18年的EPS分别为0.77元、1.03元和1.31元,对应的PE分别为76.53、57.55、45.12倍,维持“增持”评级。华安证券

大华股份:变革成效继续显现

盈利预期:我们预计公司2017年、2018年分别实现净利润23.6亿元和29.0亿元,YoY分别增长28.8%和23.0%;EPS分别为0.81元和1.00元,对应P/E分别为16倍和13倍.公司业绩仍将快速增长,目前估值偏低,我们维持“买入”投资建议,目标价16.2元(对应2017年20X PE)。群益证券

中青旅:两大景区持续看好

景区内涵不断丰富、遨游网持续减亏进一步推动17年业绩增长。(1)乌村及未来濮院开业将进一步打开景区承载空间。乌村位于乌镇西栅历史街区500米处,已于16年1月开业、培育期两年。乌村采取类CLUBMED一价全包方式为游客提供“吃住行游购娱”一站式服务。濮院距离乌镇约20公里、仍在建设中,未来将形成对乌镇有效补充。(2)公司16年将遨游网项目募集配套资金剩余1.2亿变更为永久性补充公司流动资金,遨游网投入得到控制,预期旅行社业务亏损将进一步减少。

看好公司未来发展,维持“买入”评级。考虑到乌镇门票提价尚存在不确定性,暂不考虑该因素预计公司16、17年EPS分别为0.65元/股及0.74元/股,对应当前股价PE分别为31、28倍,维持“买入”评级。长江证券

下一篇:没有了

更多"今日机构强推买入 六股极度低估(1.20)"...的相关新闻

每日财股

- 每日财股:中粮屯河(600737)

投资亮点 1.2016年9月20日晚间发布定增预案,公司拟以每股10.83元的价格,向中粮集...[详细]

更多>>焦点热图

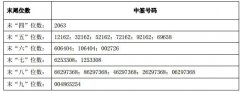

奇精机械中签号结果

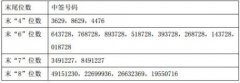

百傲化学中签号查询

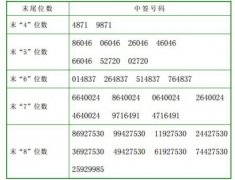

金太阳中签号结果查

2016股民账单来了:

中石化入股九州证券

A股市场大跌期间资